MAX

MAX

Шаг №0. Принятие риска...

TAUREN_invest

TAUREN_invest

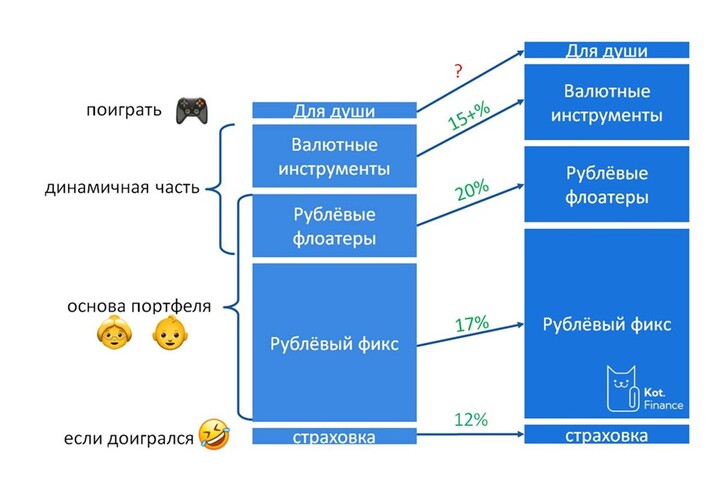

Kot.Finance

Kot.Finance

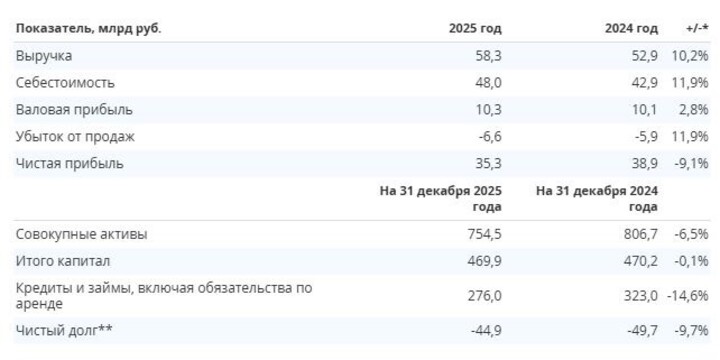

T-Investments

T-Investments

30letniy_pensioner

30letniy_pensioner