📊 Уральская сталь, Монополия, ТГК-14 и другие

Многие покупают облигации и думают, что они дают гарантированную доходность, которая больше депозита. В итоге покупают в портфель десяток бумаг с доходностью «депозит в банке +5%» и 1 дефолт съедает всю полученную премию.

Знаю людей, которые на 100% доверяются рейтинговым агентствам и тупо покупают всё самое доходное с рейтингом, например, А и выше, но это работает не всегда. От рейтинга, который присваивает агентство, сильно зависит стоимость облигационного займа (чем выше рейтинг, тем ниже ставка), вполне логично, что периодически бывает так, что рейтинг у компании отличный во время крупных размещений, а через несколько месяцев его начинают понижать😁. Иногда это позволяет вовремя выйти, а иногда - нет и можно поймать дефолт по бумаге.

👆 Лично я особо на рейтинг не смотрю и использую их просто для сравнения доходности. Сам я отбираю бумаги по критериям, которые я уже неоднократно расписывал. Много корпоративных бумаг никогда не набираю, так как следить за кучей непубличных эмитентов ради 5% годовых премии не рентабельно, а вот за 5-7 эмитентами следить несложно, особенно если их акции торгуются на бирже и ты за ними посматриваешь.

Теперь о компаниях.

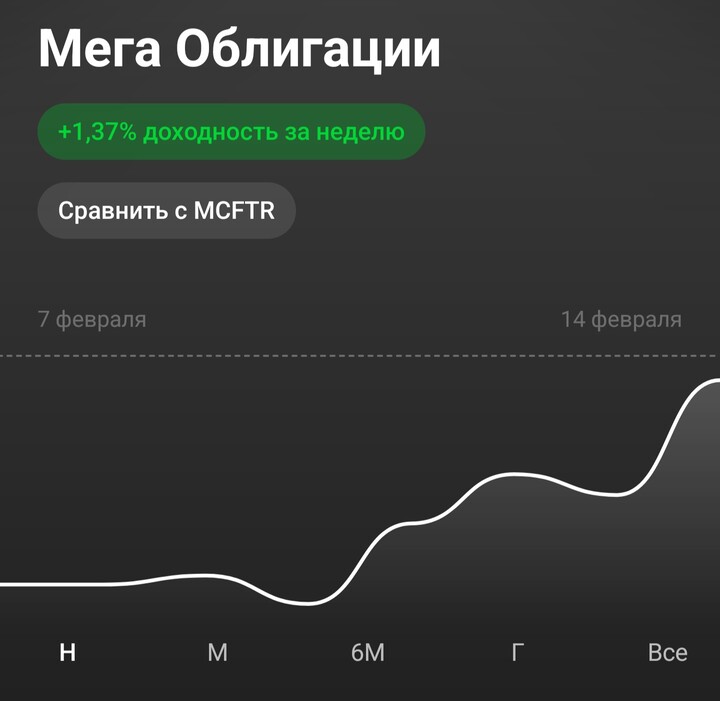

#RU000A10CFH8

#RU000A10CFH8 Монополия. На конец 2024 года у компании был чистый долг 13,5 млрд р и ND/EBITDA = 4,9х. По итогам 1п2025 всё стало еще хуже: выручка упала, а убыток вырос. Вряд ли обычный физик здесь мог бы понять, что будет дефолт, так как спасут эмитента или дадут ему дефолтнуться - знает только ограниченный круг лиц. Мы знаем только то, что от таких финансовых показателей лучше держаться подальше, тем более, что это не стратегическое предприятие и государство не будет его спасать как тех же застройщиков.

#RU000A10CLX3

#RU000A10CLX3 Уральская сталь. Чистый долг больше 80 млрд р на конец 1п2025, EBITDA за 1п2025 всего 152 млн. Компания частная, кто и как её может спасти - большой вопрос. У материнской компании даже отчетности нормальной нет. Посмотрим, чем закончится эта история, но предпосылки так себе.

👆 От том, что с этими облигациями нужно быть осторожнее - писал в канале про облигации. Там я каждый выпуск отдельно комментирую, когда вижу что-то интересное или наоборот опасное. Самое забавное, что рейтинги были у данных бондов неплохие.

❗️ Сейчас прилично обвалились облигации

#TGKN

#TGKN ТГК-14 и торгуются с доходностями 35%+, но пока здесь рисков не так много как в вышеперечисленных примерах. Чистый долг у компании 11,2 млрд и есть кэш на балансе, так что ближайшее погашение они должны пройти. Тем более, компания является поставщиком электричества и тепла сразу в двух регионах, вряд ли государство даст ей просто исчезнуть.

Однако, ТГК-14 в стратегии по облигациям [&Tauren | Облигации](https://www.tbank.ru/invest/strategies/1e61d475-39b6-4efc-892c-9996647afbfd) я сейчас не держу и вообще из рублевых корп. бондов не держу ничего, кроме небольших позиций по облигациям

#RU000A106A78

#RU000A106A78 Софтлайна и

#RU000A10BYZ3 Медскана, которые малоликвидны и из них сложно выйти (у Софтлайна скоро погашение, а Медскан квазигосударственая история, поэтому не переживаю и постепенно сокращаю).

Весной-летом этого года корпоративные бонды прилично отрасли и теперь временно мой фокус смещен в сторону валютных облигаций и длинных ОФЗ. В моменте интересных доходностей мало и намного больше 20% за год, с высокой долей вероятности, могут дать валютные бонды Новатэка, ЮГК, Норникеля, РДЖ, Газпром Капитала и ряда других эмитентов. Если ставка резко пойдет вниз, то длинные ОФЗ тоже отлично выглядят, покруче многих корп. бондов с офертами. В общем придет время - вернусь к покупке корпоративных рублевых облигаций, а пока так.

❌ Как понять, кто следующий на грани дефолта?

Только отслеживать всех эмитентов. Ситуация в экономике сложная, дефолтиться будут те, у кого большой долг (ND/EBITDA>4) и нет каких-то инструментов поддержки.

Не является индивидуальной инвестиционной рекомендацией

MAX

MAX

Serg_Kam

19 dezembro 13:33