🪙 Что будет со ставкой и что под это можно купить?

Совет директоров Банка России на заседании 19 декабря может рассмотреть снижение ключевой ставки до 16% годовых, считают большинство опрошенных ТАСС экспертов.

Некоторые эксперты считают, что ставку могут снизить до 15,5%, но таких меньшинство. Но есть и менее популярные идеи: оставят без изменений или понизят на 1,5-2%.

Мое мнение, что скорее снизят на 0,5-1 %.

Инфляция снижается, так что есть все основания для снижения. Но быстрое снижение вряд ли возможно.

Что под это можно купить?

Если ставку снизят, то можно под это покупать как акции так и облигации ( спасибо, кэп!). Ничего нового не скажу, думаю и так это все понимают.

🌲Акции.

Думаю, что вырастут в основном те компании, у которых высокие долги. Чем больше долг, тем потенциально меньше придется платить за его обслуживание при снижении ставки.

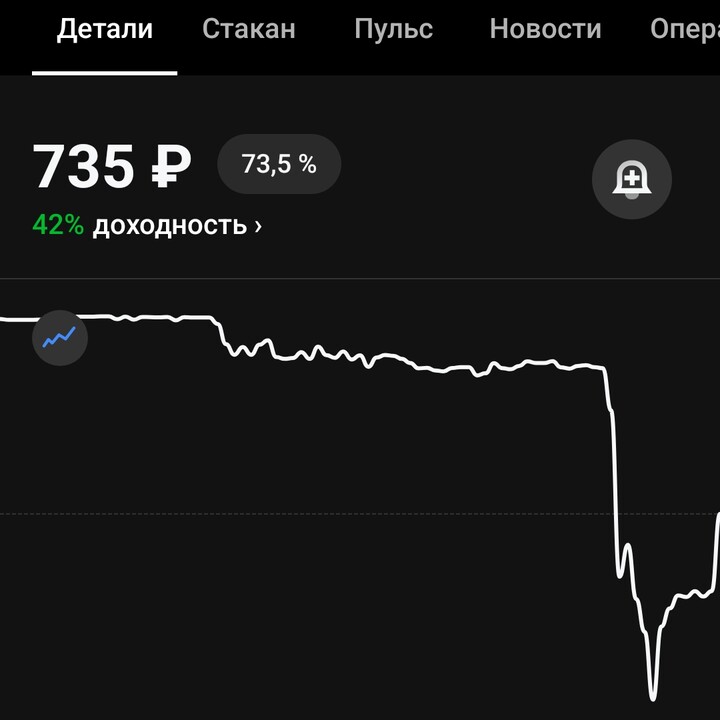

АФК с их чистыми долгами более 1,3 трлн рублей.

#AFKS

#AFKS

Застройщики : Самолет, ПИК, ЛСР и т.д. У некоторых застройщиков высокие долги, а снижение ставки для них может быть благоприятным. Снижение процентов по ипотеке может привести к росту продаж. Но опять же 0,5-1 % большой роли не сыграют.

#SMLT

#SMLT

Газпром. По версии Форбс – это компания с самым высоким долгом в России. Чистый долг – 5,8 трлн рублей. Снижение даже на 1% по платежам – это уже экономия для компании 58 млрд рублей в год.

#GAZP

#GAZP

МТС. Долг – 480 млрд рублей. Идея такая же – ниже ставка, больше экономия по долгам. Возможно и дивиденды будут в большей безопасности.

#MTSS

#MTSS

Сюда же можно добавить Роснефть ( долг 2,7 трлн), Эн + ( 800 млрд), Норникель ( 830 млрд) и т.д.

🎄Облигации.

Я бы отдал предпочтение относительно надежным компаниям.

В ноябре делал подборку из таких бумаг. Кредитный рейтинг АА и А.

Пример:

Балтийский лизинг. БО-П16.

#RU000A10BJX9

#RU000A10BJX9

Евротранс. 001Р-05.

Делимобиль. 001Р-06.

ГТЛК. 002Р-08.

АФК. 002Р-01

ВУШ. 04.

Биннофарм. 4 и 5 выпуски.

Селигдар. 001Р-03.

Селектел 06Р.

Ещё недавно можно было найти выпуски с доходностью к погашению 16-20%, причем со сроком на 2-3 года. Сейчас ситуация меняется, по некоторым выпускам доходность даже немного выросла.

+ Меняются кредитные рейтинги, меняется ситуация с долгами и появилась пару компаний с высокой вероятностью дефолта ( правда не в этой подборке).

В конце концов можно выбрать ОФЗ и зафиксировать доходность на несколько лет в районе 14 %, или заработать на дальнейшем снижении ставки. ОФЗ 26238 и 26248 никто не отменял.

#SU26238RMFS4 #SU26248RMFS3

#SU26238RMFS4 #SU26248RMFS3

Пишите ваши прогнозы по ставке и что под это дело интересного можно купить.

#30letniy_pensioner #что_купить

#пульс_оцени #ставка

MAX

MAX

Kot.Finance

Kot.Finance

T-Investments

T-Investments