🔥 Новатэк

#NVTK

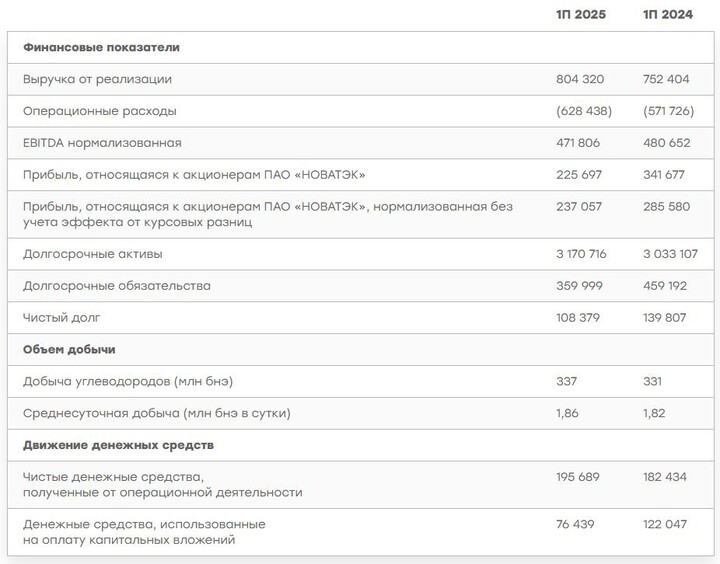

#NVTK | Кратко о результатах за 1п2025

▫️ Капитализация: 3,1 трлн ₽ / 1019₽ за акцию

▫️ Выручка TTM: 1598 млрд

▫️ Опер. прибыль ТТМ: 287 млрд

▫️ Чистая прибыль ТТМ: 378 млрд

▫️ скор. ЧП ТТМ: 389 млрд

▫️ скор. P/E ТТМ: 8

▫️ P/B: 1

▫️ fwd дивиденд 2025: 8,1%

✅ Компания отчиталась немного лучше моих ождианий. Добыча в 1п2025 выросла до 337 млн бнэ (+1,8% г/г), а по итогам года рост должен быть более существенным благодаря вводу в эксплуатацию 2й линии Арктик СПГ-2 (мощность 6,6 млн т).

👆 6,6 млн тонн СПГ это ≈ 9,1 млрд м³ ≈ 57 млн баррелей в нефтяном эквиваленте, т.е. запуск 2й линии даст примерно +8,5% роста на операционном уровне в следующие 12 месяцев. В выручке это даст дополнительные около 250 млрд р в год, прибыль оценить сложнее, но 100 млрд р возможно + нужно учитывать, что доля Новатэка в проекте 60%, т.е. потенциальный эффект на чистую прибыль акционеров можно оценить в 60 млрд р в год (+15% к текущей скор. ЧП ТТМ).

При прочих равных, fwd p/e 2026 ≈ 6,9 и дивиденды 7-8% не особо воодушевляют, учитывая перенос запуска 3й линии на 2028й год.

✅ У Новатэка чистый долг всего 108,4 млрд р. Учитывая сокращение CAPEX, вполне возможно, что компания будет направлять больше 50% чистой прибыли на дивиденды.

❌ Основной риск для компании - это стремление США захватывать долю на рынке СПГ. Санкции или вторичные санкции на объемы вряд ли повлияют, но по ценам реализации ударить могут + в 3кв2025 уже понятно, что будет не самый комфортный средневзвешенный курс рубля.

👆 В долгосроке СПГ есть куда дешеветь, даже с учетом инфляции. Ожидается, что до 2028 года объём предложения СПГ увеличится на 193 млн тонн в год в основном со стороны США, Катара и Австралии.

Вывод:

Новатэк неплохо завершил 1п2025, нормализованная прибыль упала всего на 17% г/г из-за опережающего роста операционных расходов. Со сбытом существенных проблем быть не должно, какие бы санкции не вводили, а вот рентабельность вполне может пострадать (правда сложно это как-то оценить).

Если закладывать будущий операционный рост, то текущая цена выглядит вполне справедливой, если снова дадут с дисконтом по 800 или ниже - планирую снова покупать.

Не является индивидуальной инвестиционной рекомендацией

#обзор #Новатэк

#NVTK