MAX

MAX

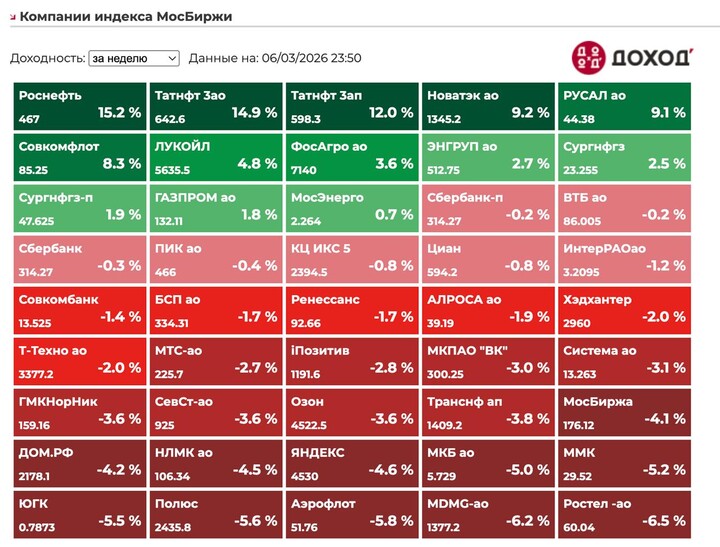

В пятницу индекс мосбиржи вырос на 1% до 2858 пунктов.

Юань в боковике на 11,4.

Нефть выросла на 8,5% до $92,8.

С утра понедельника цена нефти растет на 26% до $117!

Геополитика:

В Тегеране техногенная катастрофа - Израиль ударил по нефтехранилищам, теперь черные тучи и возможны токсичные дожди.

Уиткофф из-за этого выезжает в Израиль....

Vinnek

26 junho 18:37