MAX

MAX

Интересный сегодня утром произошел баг у меня.

По мимо основных 1 стакана и 1 виджета заявки у меня на рабочем столе ещё 6 стаканов с функцией быстрых "торговли в стаканах", горячая клавиша продажи S и покупки B на обоих виджатах ( по умолчанию по другому)

Так вот утром, когда все было сломано по вине мосбиржи, торговать можно было все равно ориентируясь на ценники в других местах, и все 7 стаканов были активны, то есть я лонговал #ROSN с основного стакана, а мне ещё в лонг насыпало #LKOH #GAZP #SBER которые у меня были активны в других стаканах😐

...

14 junho 22:25

Autor:

Raptor_Capital

Raptor_Capital

Raptor_Capital

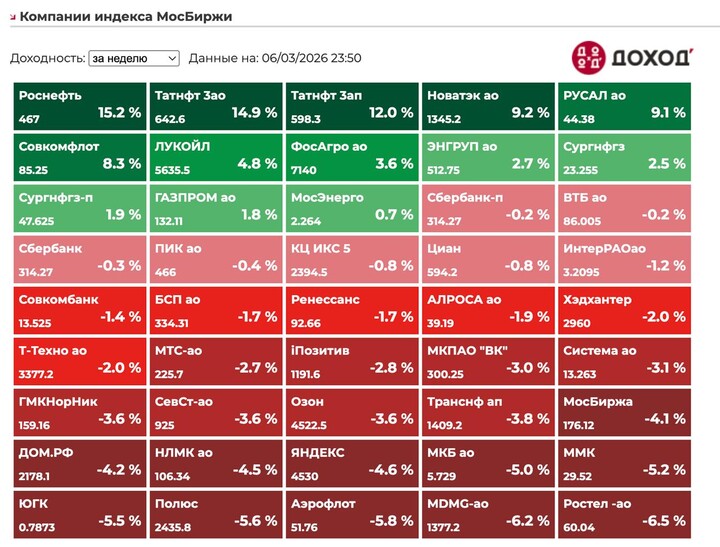

📌 Продолжаем обзор секторов компаний Мосбиржи, и сегодня взглянем на сектор цветной металлургии. В обзор взял только 4 компании, чёрную металлургию и золотодобытчиков я уже рассматривал ранее. Русолово решил не брать, так как вся строка в таблице у компании была бы красной.

❓ СИТУАЦИЯ В СЕКТОРЕ:

• На сектор цветной металлургии большое влияние оказывает Китай, который занимает в мире долю по производству меди в 44%, по производству нержавеющей стали (в составе которой никель) – 63%. Такое преимущество позволяет Китаю регулировать мировые цены на ряд цветных металлов путём увеличения экспортных пошлин.

• С начала 2025 года цена в долларах на медь выросла на 11,3%, на никель – всего на 1,4%, в то время как стоимость алюминия не изменилась. Также примечательно, что рынок никеля уже третий год в состоянии избытка, поэтому многие металлурги (в том числе Норникель) снижают производство никеля с 2022 года.

1️⃣ ПРИБЫЛЬ В 2024 г.:

• Рост прибыли после проблемного 2023 года показали только Русал (почти в 3 раза) и Эн+ (+78,7% год к году). Значительным снижением прибыли отчитались Норникель (–41,9%) и ВСМПО-АВИСМА (–32,1%).

2️⃣ РЕНТАБЕЛЬНОСТЬ ПО EBITDA:

• Самую высокую маржинальность показал Норникель (41,3%), самый низкий показатель уже не первый год остаётся у Русала (12,4%).

3️⃣ ДОЛГОВАЯ НАГРУЗКА:

• Все компании из сектора имеют высокую долговую нагрузку, лишь у ВСМПО-АВИСМА показатель чистый долг/EBITDA ниже 1x. Самый закредитованный представитель отрасли – Русал (чистый долг/EBITDA = 4,3x).

4️⃣ КАПИТАЛЬНЫЕ ЗАТРАТЫ:

• Здесь я бы негативно выделил Русал и Эн+, которые нарастили свои капитальные затраты до такой степени, что свободный денежный поток стал отрицательным.

5️⃣ ДИВИДЕНДЫ:

• Норникель, Русал и Эн+ решили отказаться от выплаты дивидендов за 2024 год. ВСМПО-АВИСМА пока сохраняет дивидендную интригу, но предполагаю, что и эта компания найдет другое применение свободным средствам.

6️⃣ ОЦЕНКА РЫНКОМ:

• Самая дешёвая оценка рынком у Эн+ (P/E = 2,7x), чуть дороже у Русала (6,3x), и совсем дорогая оценка у ВСМПО-АВИСМА (19,9x) и Норникеля (13,5x).

✏️ ВЫВОДЫ:

• Претендентом на лидерство в секторе может показаться Эн+, но у компании, как и у Русала, высокая долговая нагрузка и отрицательный FCF. Норникель и ВСМПО-АВИСМА стоят слишком дорого, поэтому единственный мой вывод по сектору – инвестиционной привлекательности в цветной металлургии нет, по крайней мере, по текущим ценам.

• К посту прикрепил собственную таблицу с текущим состоянием сектора цветной металлургии. Также напоминаю, что все обзоры компаний вы можете посмотреть в моём профиле.

👍 Ставьте реакции, если стоит продолжать разбирать другие сектора.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени #аналитика

265

Para deixar comentários, você precisa Registrar

Postagens semelhantes

Ontem v 08:19

Autor:

Karsotel

Karsotel

Karsotel

В пятницу индекс мосбиржи вырос на 1% до 2858 пунктов.

Юань в боковике на 11,4.

Нефть выросла на 8,5% до $92,8.

С утра понедельника цена нефти растет на 26% до $117!

Геополитика:

В Тегеране техногенная катастрофа - Израиль ударил по нефтехранилищам, теперь черные тучи и возможны токсичные дожди.

Уиткофф из-за этого выезжает в Израиль....

Ontem v 08:16

Autor:

Future_Trading

Future_Trading

Future_Trading

В пятницу индекс Мосбиржи вырос на 1%:

Продолжаем расти на нефтяниках в то время, как нефть летит в космос. Буквально за пятницу +12% и Brent > 93$, а сегодня на открытии >118$. Рублебочка наконец перешла рубеж, заложенный в бюджет в 5500 руб за баррель, но вопрос долгосрочности этого остается под вопросом....

Ratty_S

15 junho 21:16