MAX Bater papo

MAX Bater papoBlogues

tradesidefoundation

tradesidefoundation

На текущий момент сектор глубоко проблемный, рентабельность по EBITDA находится на крайне низких значениях, не имеющих аналогов по меньшей мере с 2014 года.

Если рентабельность по EBITDA у всех трёх ведущих металлургов вырастет на целых 10%, это будет только возвратом к значениям 2019 г., то есть последнего периода, в котором не было льготной ипотеки. Будем считать его некоторым эталоном - история показала, что рынок принципиально может обеспечить эту рентабельность без дополнительного субсидирования конечного потребителя.

С другой стороны, используя вполне адекватную гипотезу о том, что при рентабельности по EBITDA (и объеме производства в тоннах), равной условиям 2019 г., цены на бумаги должны быть равны ценам на 1 января 2020 г., умноженным на коэффициент инфляции 1.55, мы получим потенциал свыше 100% по отдельным бумагам. Методология очень грубая, не проводился ни анализ рынка, ни сопоставление операционных потоков с инвестиционными, однако мы видим, что принципиально получить выше 100% можно, а доходности без риска не существует.

Обычно рентабельность EBITDA во 2-3 квартале на 3-4% выше рентабельности 1го и 4го квартала ввиду сезонности строительной отрасли. Если по итогам 2 квартала это будет зафиксировано, надежды на окончание затянувшегося кризиса в отрасли обретут чуть более четкие очертания. В этом случае полагаю, что добавлю в портфель либо НЛМК (

Мы видим, что темп падения рентабельности у представителей отрасли примерно одинаков, с поправкой на продажу НЛМК менее рентабельного сортового подразделения. Однако, если у ММК это падение примерно с 25% в 2019 г. на 15% (т.е. -10 п.п дают снижение показателя на 40%), то у "Северстали" (

Postagens relacionadas

Xmayana

XmayanaНаблюдаю, как многие сейчас пытаются предсказать, куда пойдет рынок в эту пятницу.

На мой взгляд, все более чем предсказуемо.

Если обратиться к недавним итогам заседаний ЦБ, что мы там наблюдали?

Смотрите сами:

✔️Ставку подняли - рынок пошел вниз

✔️Ставку оставляли - рынок шел вниз

✔️Ставку снизили - рынок упал до минимального уровня этого года

Так что никакой интриги нет🥲

Vlad_pro_Dengi

Vlad_pro_Dengi

Друзья, вебинар стартует уже через 15 минут. Подключайтесь и задавайте ваши вопросы 🤝

ВК: https://vkvideo.ru/video-202887315_456239780?list=ln-YzeLqHlQwmFnAnjjPZ

Rutube: https://rutube.ru/video/private/f524f164e4b63fa59f6199d9560cec15/?p=Icr6ISULduifZv1Tw0z1QQ

Пульс https://www.tbank.ru/invest/pulse/broadcast/VladproDengi240725/

Vlad_pro_Dengi

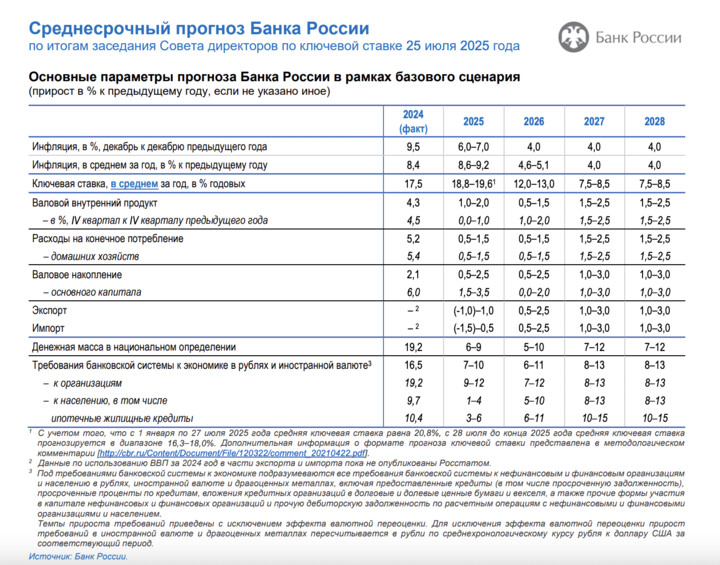

🛍 Ключевая ставка — 18%!

📉 ЦБ снизил среднесрочный прогноз по средней ключевой ставке:

2025 — 18,8-19,6% (в прогнозе от 25 апреля = 19,5-21,5%)

2026 — 12-13% (в прогнозе от 25 апреля = 13-14%)

С 28 апреля до конца года КС ожидалась ранее на уровне 18,8-21,8%, теперь же ЦБ ожидает, что средняя ставка до конца года будет 16,3-18%.

...

VilasKohaagen

11 junho 09:10