MAX

MAX

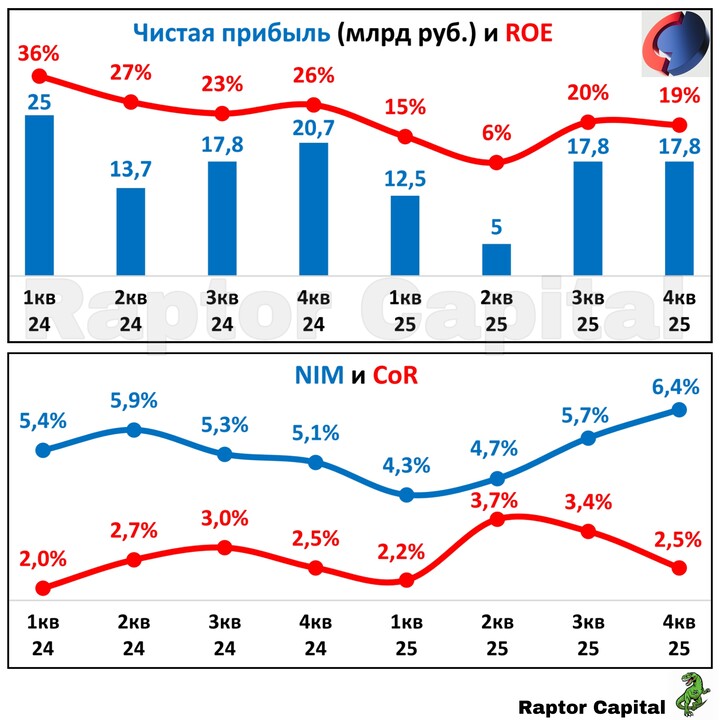

📌 Сегодня предлагаю взглянуть на отчёт Совкомбанка за 2025 год, оценить влияние ключевой ставки и перспективы акций.

📊 ОТЧЁТ ЗА 2025 г.:

...

Invest_Palych

Invest_Palych

Raptor_Capital

Raptor_Capital

T-Investments

T-Investments

Пока нефтяной рынок пребывает в неопределенном состоянии, надо успеть заработать на нефтяных фьючерсах.

В сравнении с другими бумагами контракт работает специфично:

ProDividends

ProDividends

NoBuffetForYa_Mirror

22 abril 08:54