MAX Bater papo

MAX Bater papoBlogues

InvestEra

InvestEra

Металлург представил ожидаемо слабые итоги по МСФО за 2024:

📍 Выручка 768,5 b₽ (+0,7% г/г)

📍 EBITDA 153 b₽ (-22% г/г)

📍 Чистая прибыль 79,7 b₽ (-33% г/г)

📍 FCF 35,5 b₽ (+15% г/г)

📍 Net Debt/ EBITDA (-0,48) (-0,02 пункта г/г)

Выручка выросла на 0,7% г/г на фоне увеличения цен на металлопродукцию, продолжавшегося до Q3. Затем началось снижение, в итоге доход в Q4 снизился на 11% к/к. EBITDA уменьшилась на 22% ввиду снижения цен и объемов продаж. Ранее отмечали, что проведение капремонтов прокатного оборудования в начале года и замедление деловой активности в H2 24 способствовало снижению производства и продаж. Продажи металлопродукции сократились на 9,8% г/г.

Несмотря на операционную слабость, отметим отрицательный чистый долг, благодаря чему зарабатывают на размещении депозитов. В совокупности с нормализацией оборотного капитала (в Q4 снизили запасы на 8 b₽) это привело к росту FCF. Компания считает его как стандартный FCF+проценты по депозитам.

💵 Какие дивиденды ждать?

FCF за H2 24 составил 7,6 b₽. Баланс позволяет выплатить 100% FCF или 0,68 ₽. Суммарный дивиденд за 2024 составит 3,17 ₽ с доходностью 7,9%. Это меньше доходности Северстали и предполагаемой доходности НЛМК.

Компания заявила, что в 2025 капекс будет существенно ниже г/г. Завершили реализацию ключевых проектов. Позитив для FCF, начиная с Q2 25 (в Q1 продолжат программу ремонтов). А FCF – база расчета дивидендов. Правда, разрабатывают дальнейшую стратегию развития до 2030 – там могут появиться новые проекты.

🔮 Поменялся ли взгляд на

Есть шанс на рост дивидендов в 2025. Но этот сценарий сработает только при снижении ключевой ставки. Выпуск и потребление стали в стране снижается однозначным темпом, а более 80% продукции ММК идет на внутренний рынок. Металлург оценивается дешевле Северстали и НЛМК из-за более низких дивидендов. Пока не началось смягчение ДКП,

#акции #металлурги #мнение

Postagens relacionadas

Xmayana

XmayanaНаблюдаю, как многие сейчас пытаются предсказать, куда пойдет рынок в эту пятницу.

На мой взгляд, все более чем предсказуемо.

Если обратиться к недавним итогам заседаний ЦБ, что мы там наблюдали?

Смотрите сами:

✔️Ставку подняли - рынок пошел вниз

✔️Ставку оставляли - рынок шел вниз

✔️Ставку снизили - рынок упал до минимального уровня этого года

Так что никакой интриги нет🥲

Vlad_pro_Dengi

Vlad_pro_Dengi

Друзья, вебинар стартует уже через 15 минут. Подключайтесь и задавайте ваши вопросы 🤝

ВК: https://vkvideo.ru/video-202887315_456239780?list=ln-YzeLqHlQwmFnAnjjPZ

Rutube: https://rutube.ru/video/private/f524f164e4b63fa59f6199d9560cec15/?p=Icr6ISULduifZv1Tw0z1QQ

Пульс https://www.tbank.ru/invest/pulse/broadcast/VladproDengi240725/

Vlad_pro_Dengi

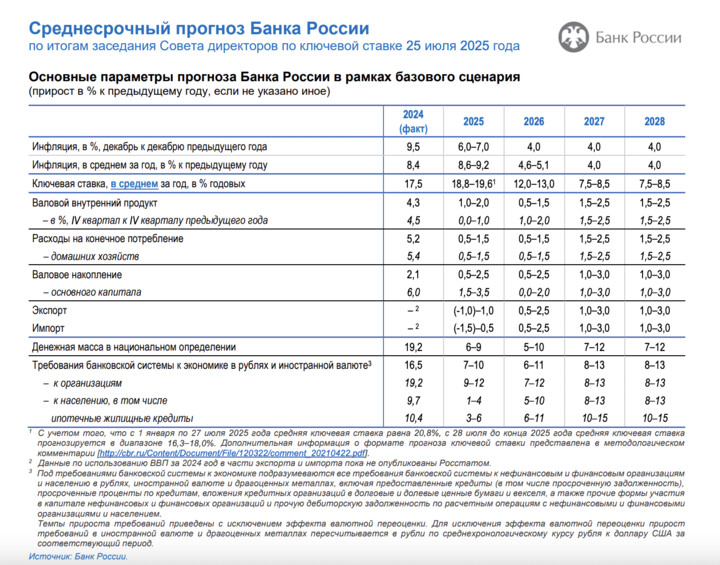

🛍 Ключевая ставка — 18%!

📉 ЦБ снизил среднесрочный прогноз по средней ключевой ставке:

2025 — 18,8-19,6% (в прогнозе от 25 апреля = 19,5-21,5%)

2026 — 12-13% (в прогнозе от 25 апреля = 13-14%)

С 28 апреля до конца года КС ожидалась ранее на уровне 18,8-21,8%, теперь же ЦБ ожидает, что средняя ставка до конца года будет 16,3-18%.

...

PtAu

25 marta 20:29