MAX

MAX

Интересный сегодня утром произошел баг у меня.

По мимо основных 1 стакана и 1 виджета заявки у меня на рабочем столе ещё 6 стаканов с функцией быстрых "торговли в стаканах", горячая клавиша продажи S и покупки B на обоих виджатах ( по умолчанию по другому)

Так вот утром, когда все было сломано по вине мосбиржи, торговать можно было все равно ориентируясь на ценники в других местах, и все 7 стаканов были активны, то есть я лонговал #ROSN с основного стакана, а мне ещё в лонг насыпало #LKOH #GAZP #SBER которые у меня были активны в других стаканах😐

...

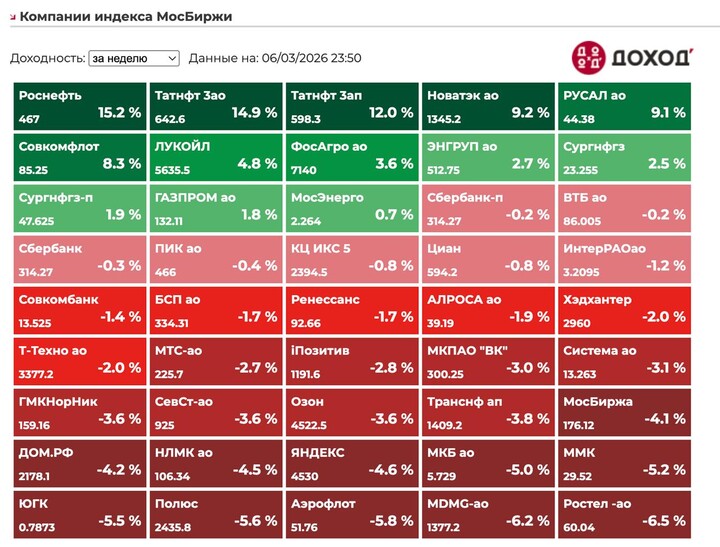

Вышел отчет за 9 месяцев 2024 у компании Ростелеком. И если отчет за 6 месяцев был еще средненький, то этот отчет настолько слабый, что компания показала убыток в 3 квартале!

📌 Что в отчете?

— Выручка. Выросла на 10% до 546 млрд, ничего выдающегося при такой инфляции. Если посмотреть более детально, то компанию вверх продолжают тянуть сегменты Мобильная связь (рост 13%), Цифровые сервисы (рост 19%) и Видеосервисы (рост 15%). Тянут компанию вниз сегменты Фиксированный интернет (рост 5%), Оптовые услуги (рост 3%) и Фиксированная телефония (падение 7%).

— Операционная прибыль. Осталось на том же уровне в 92 млрд. Единственный плюс - это то, что компания контролирует рост расходов! Но этого недостаточно, чтобы удерживать прибыль на прошлогоднем уровне!

— Долг. Из 92 млрд операционной прибыли компания отдала 58 млрд на финансовые расходы, а все потому, что у компании долгов на 546 млрд (аренду брать не будем), такую махину дорого обслуживать, так как еще половина долга привязана к ставке. Долг компании продолжает расти: с начала года вырос на 60 млрд ⚠️

Ростелеком был у меня в подборке компаний, у которых могут быть катастрофические проблемы из-за высокой ставки, так как ему надо рефинансировать большое количество короткого долга под более высокую ставку + около половины долга набрано под плавающую ставку. Чистый долг к OIBDA уже больше 2 ‼️

В итоге прибыль сдулась в 2 раза с 40 до 20 млрд, а свободный денежный поток в 4 раза с 80 до 20 млрд 🔽

— Дивиденды. Компания объявила и выплатила дивиденд за 2023 год в размере 6 рублей на акцию, что давало 7% доходность. Сейчас 6 рублей - это почти 10% доходность, но есть ненулевой риск, что дивидендов за 2024 год не будет с таким долгом! И это будет правильным решением для оздоровления баланса!

📌 Мое мнение по Ростелекому 🧐

Интерес у меня к Ростелекому нулевой с таким отчетом и идеи тут нет даже по 60 рублей:

1)10% рост выручки - мало. Так как есть приличное количество компаний с большими темпами

2)Долг огромный и продолжает расти, раздувая EV компании. И тут есть огромное количество компаний, которые тратят операционную прибыль не на % кредиторам, а на полезные вещи!

3)Бумага исторически тяжелая, имея маленькую бету к рынку, поэтому растет одной из последних на рынке (как Газпром ⛽️).

Вывод: зачем покупать компанию в портфель, которая работает на кредиторов, а не на акционеров? Дешевизны с таким EV тут нет!

Подпишись, мне будет приятно!

220

Para deixar comentários, você precisa Registrar

Postagens semelhantes

Ontem v 08:19

Autor:

Karsotel

Karsotel

Karsotel

В пятницу индекс мосбиржи вырос на 1% до 2858 пунктов.

Юань в боковике на 11,4.

Нефть выросла на 8,5% до $92,8.

С утра понедельника цена нефти растет на 26% до $117!

Геополитика:

В Тегеране техногенная катастрофа - Израиль ударил по нефтехранилищам, теперь черные тучи и возможны токсичные дожди.

Уиткофф из-за этого выезжает в Израиль....

Ontem v 08:16

Autor:

Future_Trading

Future_Trading

Future_Trading

В пятницу индекс Мосбиржи вырос на 1%:

Продолжаем расти на нефтяниках в то время, как нефть летит в космос. Буквально за пятницу +12% и Brent > 93$, а сегодня на открытии >118$. Рублебочка наконец перешла рубеж, заложенный в бюджет в 5500 руб за баррель, но вопрос долгосрочности этого остается под вопросом....

Marten_Resting

13 novembro 2024 14:28