😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Blogs

Корпоративные облигации: инвесторы сокращают риски и выбирают надежных эмитентов

8 horas voltar

Autor:

T-Investments

T-Investments

T-Investments

Ключевые тезисы- Ситуация на рынке корпоративных облигаций остается относительно спокойной. Внимание инвесторов смещается на бумаги надежных эмитентов.

- Сокращение риска заметно по динамике спредов в разных рейтинговых группах. Среди исключений — сегмент BB.

- Повышенные инфляционные ожидания продолжают давить на спреды в доходностях корпоративных облигаций разных временных групп.

- Существенного снижения ключевой ставки в феврале мы не ожидаем. Базовый сценарий предполагает сохранение ставки с первым снижением в марте.

- Аукционы ОФЗ оживляются, но текущих темпов недостаточно для выполнения квартального плана Минфина.

Прошедшая неделя на рынке облигаций выдалась относительно спокойной, резких изменений в g-spread широкого рынка не было. Дело в том, что инвесторы постепенно переходят в бумаги надежных эмитентов, что выглядит логичным шагом на фоне периода напряженного наблюдения за корпоративными событиями.

Это находит отражение в динамике кредитных спредов в разрезе по рейтинговым группам. Из общей тенденции выбивается лишь рейтинговая группа BB, что во многом объясняется ее изначально перегретым состоянием на фоне резкого скачка напряжения в конце прошлого года.

Свежие данные по инфляции уже выглядят более обнадеживающими: недельная инфляция снизилась до 0,19% н/н после 0,45% неделей ранее. А вот инфляционные ожидания, которые являются более важным фактором для решений Банка России, все еще остаются на повышенных уровнях. Это продолжает давить на спред в доходностях корпоративных облигаций разных временных групп.

Сергей Колбанов, аналитик долговых рынков Т-Инвестиций:

«Такое расширение спредов, по нашему мнению, не будет устойчивым. Ожидаем, что уже к концу первого квартала спред может стать минимальным. По мере поступления обнадеживающих данных по текущей инфляции будут корректироваться и инфляционные ожидания. Это, в свою очередь, будет приводить к пересмотру прогнозов по динамике ставок в экономике участниками рынка».

Учитывая поступающие макроэкономические данные, мы не ожидаем, что Банк России пойдет на значимое снижение ключевой ставки в феврале. С небольшой вероятностью, по нашему прогнозу, ставка может быть снижена на «косметические» 50 б.п. Однако, согласно нашему базовому сценарию, ставка останется на прежнем уровне, а первое снижение придется на март.

Аукционы Минфина

На размещениях ОФЗ начинается постепенное оживление. Однако текущего темпа все еще недостаточно для закрытия квартального плана размещений в 1,2 трлн рублей по номиналу (он будет выполнен лишь наполовину, если Минфин сохранит темп последнего аукциона).

Учитывая это, участники аукционов и дальше не будут спешить, стремясь получить от ведомства более широкие премии. При этом мы не исключаем, что министерство попытается перенести самые объемные аукционы на конец года.

Более подробно о сегменте ОФЗ рассказываем в обзоре.

Новости эмитентов

Аптечная сеть 36,6

Представитель владельцев облигаций сообщил, что получил информацию из публичных источников о наложении обеспечительных мер на эмитента в рамках удовлетворения требования ООО «Агро строй +» Арбитражным судом Москвы. На этом фоне в облигациях компании последовала резкая коррекция. Однако на текущей неделе суд отменил ограничения.

Домодедово

Аэропорт Шереметьево по итогам торгов стал владельцем группы Домодедово через свою дочернюю структуру ООО «Перспектива». Сумма сделки составила 66 млрд рублей (начальная цена была около 132 млрд рублей). Параллельно по запросу государства Альфа-банк реструктурировал долг Домодедово. За этим последовало ралли в облигациях эмитента.

Роснефть

Эмитент установил новую ставку по выпуску 002P-04 в размере 8% годовых. Она будет действовать два следующих купонных периода (полугодовые). При нежелании удерживать в портфеле выпуск до момента изменения ставки владельцы бумаг могут предъявить их к выкупу по номиналу. Подать заявку нужно до 4 февраля включительно.

Газпром Капитал

Бессрочный замещающий выпуск БЗО26-1-Е с номиналом в евро получил новую ставку купона (ежегодная выплата) в размере 6,892% годовых. Она будет действовать до девятого купонного периода включительно, который закончится в январе 2031 года.

По бессрочному выпуску БЗО26-1-Д с номиналом в долларах была установлена ставка 8,09% годовых на 10 ближайших купонных периодов (полугодовые). Новый пересмотр ставки произойдет в январе 2031-го.

Первичные размещения

Самолет

Девелопер начал сбор заявок на участие в первичном размещении дисконтных облигаций для рефинансирования с минимальными издержками. Подробнее о размещении.

Почта России

Госкомпания выходит на первичный долговой рынок сразу двумя выпусками для квалифицированных инвесторов: с фиксированным и плавающим купоном.

Софтлайн

Российский ПО-провайдер начал сбор заявок на участие в первичном размещении выпуска с переменным купоном*. Подробнее о размещении.

* Ставка купона устанавливается для определенного числа периодов, далее купон будет изменен по усмотрению эмитента. При несогласии с новой ставкой облигации возможно предъявить к выкупу по номинальной стоимости.

Газпромбанк

Банк, входящий в группу Газпрома, проводит доразмещение дисконтного выпуска. Подробнее о дополнительном размещении.

Газпром Капитал

Параллельно другая финансовая компания группы размещает валютные бумаги с номиналом в долларах США. Подробнее о размещении.

ГТЛК

Еще одна госкомпания, но уже из индустрии лизинговых услуг, проводит сбор заявок на участие в первичном размещении дисконтных облигаций. Подробнее о размещении.

РЖД

Очередной государственный гигант пытается привлечь валютную ликвидность за счет размещения выпуска с номиналом в юанях. Подробнее о размещении.

Карта рынка флоатеров и валютных облигаций

Мы проанализировали сегменты флоатеров и валютных облигаций, чтобы инвесторам было проще выбирать подходящие для них бумаги.

Для флоатеров рассчитали эффективную премию в процентах годовых — это размер фактической надбавки над базовой процентной ставкой (к которой привязан флоатер) с учетом текущей стоимости выпуска, маржи к базовой ставке, срока до погашения и частоты выплаты купона.

Для валютных облигаций мы провели оценку кредитного качества эмитентов и указали среднюю доходность их выпусков к погашению. Для сравнения указали текущие средние уровни доходностей для еврооблигаций эмитентов развивающихся и развитых рынков.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

😀 1

26

Para deixar comentários, você precisa Registrar

Postagens semelhantes

1 fevereiro 11:07

Autor:

Kot.Finance

Kot.Finance

Kot.Finance

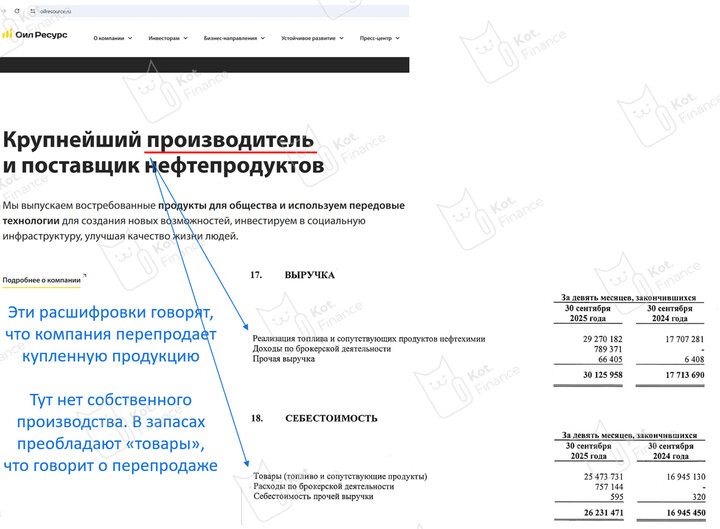

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

35

2 fevereiro 08:34

Autor:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...