MAX Bater papo

MAX Bater papo

⚡ИНТЕРЕСНЫЙ РАСКЛАД ⚡ #новости

08.08.2025

🇷🇺 Неделька горяча, индекс нацелился на 3000. День Х, или иксовый день😅 ждём Трампа к пятничному столу, то ли с пошлинами, то ли без. Разные издания выплескивают поток информации, но всему подряд доверять не стоит.

🔷️ ФосАгро получила по МСФО за 6 месяцев 2025 г. чистую прибыль в 75,54 млрд руб. #PHOR

...

Comentários (30)

Intraday_everyday

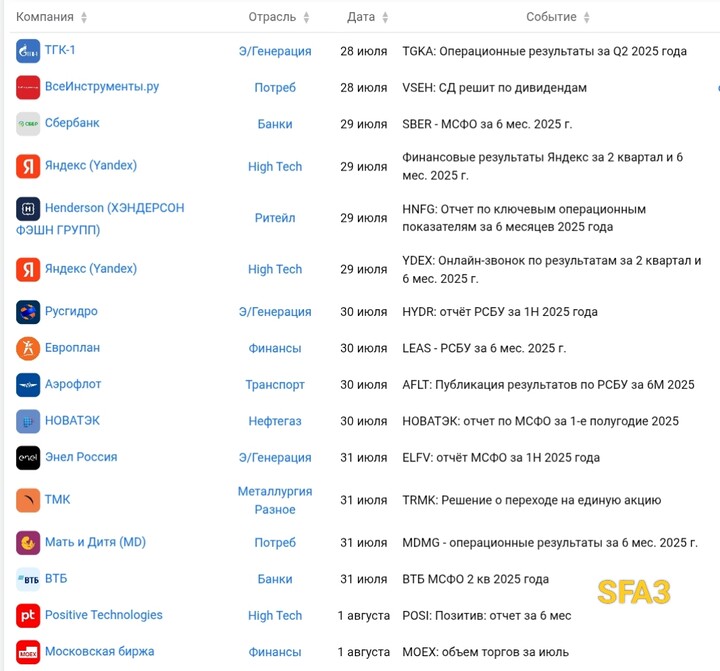

1 agosto 15:23ЦЕНА ВЫКУПА АКЦИЙ ТМК ДЛЯ АКЦИОНЕРОВ, КОТОРЫЕ ПРОГОЛОСУЮТ ПРОТИВ ПРИСОЕДИНЕНИЯ "ДОЧЕК", СОСТАВИТ 116,1 РУБ. НА АКЦИЮ

Предъявить свои акции к выкупу такие акционеры ТМК смогут до 15 сентября 2025 г

dch

13 junho 11:10Предприятие указывает, что новая площадка расположится вблизи трассы Екатеринбург – Пермь, на удалении от жилых массивов, охраняемых зон, рек и сельхозугодий. Согласно расчётам, минимальное расстояние до ближайшей застройки в Ильмовке — 4 км при нормативной санитарно-защитной зоне в 500 метров. В конструкции полигона задействуют двойной противофильтрационный экран и мониторинговую систему, что, по заверениям завода, исключает контакт с грунтовыми и подземными водами.

На площадке предусмотрено строительство 13 карт поэтапного захоронения отходов. После заполнения каждая будет проходить через двухфазную рекультивацию с озеленением и возможным использованием под карбоновые фермы. Именно такой подход уже реализован на Волжском трубном заводе в Волгоградской области, где полигон функционирует более 12 лет и стал частью корпоративной программы по снижению углеродного следа. Аналогичную модель адаптируют и под уральский климат.

Важный акцент сделан на очистке ливневых вод: они будут собираться, проходить многоступенчатую фильтрацию и только затем поступать в реку Малая Черемша, которая не затрагивает жилые зоны. Отходы III класса, если таковые появятся, предварительно обезвреживаются в инсинераторе с утверждённым экологическим заключением, после чего размещаются в специально отведённой зоне. Всё это, по расчётам предприятия, обеспечит безопасность объекта до 2052 года.

Несмотря на приведённые аргументы и нормативные соответствия, проект вызвал волну критики. До марта на завод поступило более трёх тысяч обращений от граждан, обеспокоенных возможным загрязнением воздуха и почвы. Общественные слушания, в свою очередь, переросли в судебные споры — преимущественно по процедурным основаниям. Противники проекта настаивают на переносе участка, но в ПНТЗ настаивают на прозрачности и готовности к диалогу.

Проект, помимо экологических амбиций, несёт и экономическую нагрузку. По плану, на полигоне будет создано 102 рабочих места, из которых 77 уже в 2026 году, что способно снизить уровень безработицы в Первоуральске до рекордных 0,29%. Ввод объекта запланирован на III квартал 2028 года, финансирование — за счёт собственных и заемных средств предприятия. Реализация проекта рассматривается как вклад в экологическую трансформацию региона, соответствующую федеральной повестке по развитию зелёной промышленности.

Для доп. информации, конфиденциально: privnote@compromat.media

©️ Компромат Групп | ✒️Предложка | 📍Резерв

Карабас-Барабас

2 junho 10:08-Sergey-

2 junho 09:39https://e-disclosure.ru/portal/event.aspx?EventId=P5RHyX9zoUGVjyP3icdXsw-B-B

Но ведь может быть и ниже текущей, капитала тут рублей 50 на акцию.

Манимейкер

2 junho 10:06Intraday_everyday

2 junho 09:36ТМК планирует перейти на единую акцию для оптимизации корпоративного управления. Переход на единую акцию в результате присоединения восьми подконтрольных обществ компания планирует реализовать к 31 декабря 2025 г

Акционеры ПАО «ТМК», которые не согласятся с присоединением подконтрольных обществ, также смогут предъявить свои акции к выкупу.

Карабас-Барабас

26 poderia 21:43rock-retiree (Z)

14 poderia 19:06rock-retiree (Z)

13 poderia 17:08Выручка снизилась на 7,6% и составила 103,63 миллиарда рублей. Валовая прибыль сократилась примерно на 17%, -до 7,232 миллиарда рублей.

Себестоимость продаж уменьшилась на 6,8%, составив 96,402 миллиарда рублей. Прибыль от продаж снизилась на 17,2% - до 3,278 миллиарда рублей.

Долгосрочные обязательства ТМК

Intraday_everyday

17 abril 20:01Intraday_everyday

17 abril 19:57Последний раз ТМК выплачивала дивиденды за 2023 г. По итогам I полугодия 2023 г. акционеры получили 13,45 руб. на акцию. Финальные выплаты за 2023 г. составили 9,51 руб. на бумагу.

Взгляд БКС

Ожидаемо. Компания по итогам прошлого года показала убыток в 28 млрд руб. У нас «Негативный» взгляд на бумагу.

bcs-express.ru

17.04.2025

kukovitskiy

30 martha 11:48Aspiring

6 martha 10:17https://t.me/invest_or_lost/7032

Чиксулуб

6 martha 13:24сеня лютый

14 fevereiro 10:38иллюзионист

11 fevereiro 20:09Довмонт

23 janeiro 23:48Хотя... все растут. Кто что ляпнул хорошего? 😒

Дмитрий Ч

31 dezembro 13:57Всех с Новым Годом! Этот хотя бы не високосный.

shelma_

26 outubro 21:24жду в шорт на 83/73, там же между этими значениями локальная восх.трендовая

ретест побоя ур 107 нам в пятницу нарисовали, а внизу гэп на 102, думаю в пн есть шансы его и закрыть.

ставим в лист к работе.

Заходите в метелку, у нас живое обсуждение идей по рынку

t.me/metelkametelka

Sergey_W

16 outubro 15:06.... а как же геп на 270?.... 😀 🤦

Дмитрий Ч

17 outubro 14:27rock-retiree (Z)

26 setembro 17:28"ПАО "ТГК-14

Контракт подписали председатель совета директоров ТГК-14

Пресс-служба ТГК-14

ТГК-14

arsagera

20 setembro 16:39Прибыль под давлением финансовых расходов

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 1 п/г 2024 г.

См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_dobycha_uglya_i_zheleznoj_rudy/trubnaya_metallurgicheskaya_kompaniya/itogi-1-pg-2024-g-pribyl-pod-davleniem-finansovyx-rasxodov

Общая выручка ТМК снизилась на 0,8%, составив 276,7 млрд руб. на фоне более низких цен реализации. Объем реализации трубной продукции составил 2 215 тыс. тонн. (+4,9%), из которых 1 646 тыс. тонн пришлось на бесшовные трубы, а 570 тыс. тонн – на сварные.

Операционные расходы увеличились на 15,2%, составив 254,1 млрд руб., на фоне значительного роста цен на основное сырье. В результате операционная прибыль компании сократилась на 61,1% до 22,6 млрд руб.

В блоке финансовых статей отметим увеличение расходов на обслуживание долга (с 12,2 млрд руб. до 29,4 млрд руб.) на фоне роста процентных ставок и увеличения долговой нагрузки компании с 302,9 млрд руб. до 377,4 млрд руб. В то же время компания отразила положительные курсовые разницы в размере 2,0 млрд руб. против отрицательных - 6,1 млрд руб. годом ранее. Таким образом, чистые финансовые расходы увеличились на 16,8% до 24,4 млрд руб.

В итоге в отчетном периоде компания отразила чистый убыток в размере 1,8 млрд руб. против прибыли 28,3 млрд руб. годом ранее.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на фоне существенного роста операционных и финансовых расходов. В результате потенциальная доходность акций сократилась.

См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_dobycha_uglya_i_zheleznoj_rudy/trubnaya_metallurgicheskaya_kompaniya/itogi-1-pg-2024-g-pribyl-pod-davleniem-finansovyx-rasxodov

На данный момент акции ТМК торгуются с P/BV 2024 около 1,7 и не входят в число наших приоритетов.

___________________________________________

Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/kniga_ob_investiciyah_i_upravlenii_kapitalom/?utm_source=post&utm_campaign=Book&utm_medium=banner&utm_content=post_book_txt

Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZhNFAz0_T4gKWMAr3bXjOjN7LNG

Ак-47

10 setembro 12:47к вечеру может отыграть на 111, но расти уверенности не видно, долги и грехи тянут ко дну..

Да, ещё же и ставка ЦБ в пятницу...

эх! щортану от 116 ! так и быть... на все 10тыс рублей

R&B450

10 setembro 15:15*Электрик*

22 agosto 18:39Дмитрий Ч

17 agosto 17:00brumby

16 agosto 14:55Sergey_W

12 julho 2024 10:16.... когда геп на 270 закрывать пойдем?..... 😀 🤦

Андрей Русяев

7 fevereiro 2023 10:08В январе было 2 отличных пика, когда цена выросла. Сейчас она примерно на 10 рублей меньше, но продолжает расти. Ждать спада и заходить? Или брать сейчас и на пике продать?