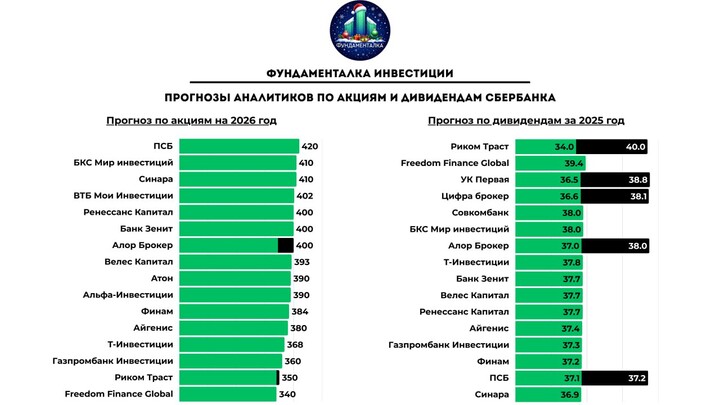

🏦 Прогнозы аналитиков по акциям Сбербанка

#SBER

#SBER на 2026 год

Анализ "народных портфелей" на Московской бирже показывает доминирование бумаг Сбербанка среди частных инвесторов. В ноябре их совокупная доля составила 35,5%, включая 28,6% обыкновенных и 6,9% привилегированных акций. Это значительно превосходит показатели других эмитентов, например, "Газпрома", который занимает второе место с 13,8%.

Однако, несмотря на высокую популярность, в последние недели наблюдается негативная динамика по акциям Сбербанка: обыкновенные акции продемонстрировали снижение на 1,75% в декабре, в то время как индекс Мосбиржи вырос на 3,37%.

Какими могут быть причины падения:

— Новости про обмен замороженными активами. Ожидается разморозка части акций "Сбера", что может создать навес предложения. Точный объем и влияние на цену пока неясны из-за неизвестности количества высвобождаемых бумаг.

— Выросшие опасения насчет макроэкономики и результатов банков. Банк России очень медленно снижает ключевую ставку, а экономика, похоже, будет расти медленнее. Это заставляет банки беспокоиться о том, насколько надежными останутся их кредиты, и как это повлияет на их доходы в ближайшее время. Жесткая денежно-кредитная политика, усиленная замедлением кредитования и ростом стоимости риска, сильнее давит на банки, чем на экспортеров.

— Продажа акций Сбера для покупки акций других компаний под снижение ставки.

— Опережающая динамика 2025 года. За 2025 год акции Сбербанка подорожали на 7,33%, в то время как индекс Мосбиржи упал на 4,04%. Некоторые аналитики считают, что в декабре акции Сбербанка выглядели переоцененными.

📈📉Что будет с акциями Сбербанка в 2026 году?

Эксперты считают, что в начале 2026 года инвесторы будут сомневаться в том, как быстро ставка снизится до приемлемых для экономики 12% или ниже, а также в том, как будет расти экономика в целом. Из-за этих сомнений спрос на различные активы, включая акции банков, будет невысоким. Поэтому пока не стоит ждать, что акции Сбербанка будут расти намного быстрее рынка. Однако, в целом, аналитики думают, что в 2026 году Сбербанк все же покажет себя лучше рынка.

Какие драйверы роста:

— Дальнейшее смягчение ДКП.

— Сохранение рентабельности капитала (ROE) на уровне 22%.

— Сохранение дивидендных выплат на уровне 50% от чистой прибыли.

— Расширение процентной маржи и восстановление спроса на кредиты.

— Рост объемов выдаваемых кредитов, что конвертируется в рост чистого процентного дохода.

Какие риски:

— Геополитика.

— Внезапное снижение размера дивидендов.

— Введение НДС на операции с банковскими картами (возможное давление на комиссионные доходы банка).

— Возможный налог на сверхприбыль.

— Ужесточение регуляторных надбавок к капиталу со стороны Банка России и возможное ухудшение качества кредитного портфеля в корпоративном сегменте при затяжном периоде высоких ставок.

Аналитики считают, что в будущем акции «Сбера» вырастут. Они ожидают, что коэффициент P/E вырастет с нынешних 1,8 до 4, а P/B – с 0,4 до 0,8. При этом, по их мнению, банк очень надежен. Когда инфляция замедлится, банкам потребуется меньше денег держать в резерве. Это освободит часть их капитала, что хорошо скажется на прибыли «Сбера». Акции банка остаются интересным вложением для тех, кто верит в улучшение экономической ситуации и смягчение ДКП.

💼 Каких дивидендов ожидать по итогам 2026 года?

По мнению экспертов, Сбербанк снова побьет рекорды по прибыли и дивидендам в 2026 году. Прогнозы следующие:

— ПСБ: в 2026 году чистая прибыль Сбера достигнет ₽1,8 трлн, что предполагает дивиденды в размере примерно ₽40 на акцию (около 13% дивдоходность по текущим ценам).

— «Синара»: дивиденды вырастут до ₽40,6 на акцию.

— «Велес Капитал»: чистая прибыль в 2026 году вырастет на 9%, до ₽1,84 трлн, дивиденд на акцию будет ₽41,06 (доходность 13,7%)

— УК «Первая»: за 2026 год чистая прибыль может варьироваться в диапазоне ₽1,7-1,9 трлн, и при коэффициенте выплат 50% от чистой прибыли доходность составит 13-14%.

#прогноз #акции #дивиденды

MAX

MAX

Kara_kurt

12 janeiro 20:59