🤔 КАК ОЦЕНИТЬ ТО, ЧТО НЕЛЬЗЯ ПОТРОГАТЬ ?

Всем доброго!

Оценщикам бизнеса не в новинку заниматься проектами по оценке долей в заводах и холдингах ИЛИ оценкой портфеля из акций и облигаций, но иногда «на стол» попадает нечто совершенно иное.

🔎 Нужно было: оценить права на постановку спектакля, который шел много лет в одном из именитых театров, но со временем утратил популярность и был снят с репертуара, после чего его решили передать в ведение другого театра.

✖️Какие либо конкретные данные я разглашать по понятным причинам не могу, но постараюсь вам показать логику проекта.

В российской практике у спектакля обычно два уровня прав: права на пьесу (у автора через лицензионный договор) и права на саму постановку (договор с режиссёром).

В данном проекте необходимо прежде всего обратиться к части IV Гражданского кодекса РФ:

📕 Ст. 1226 говорит нам, что к интеллектуальным правам относится исключительное (имущественное) право. Ст. 1229 поясняет его смысл: правообладатель сам решает, как использовать объект, и может разрешать или запрещать его использование другим. А еще в ст. 1225 указано – что относится к охраняемой интеллектуальной собственности) и в ст. 1304 подтверждается, что у режиссёра-постановщика есть смежное право на постановку как результат творческого труда.

С юриспруденцией закончили. Скажу что по отрасли в целом и перейдём к расчетам и выбору методик оценки.

Рынок театральных постановок в 2024-2025 показывал рост на фоне восстановления оффлайн-развлечений после пандемии, этот процесс несколько лет занял. При этом усилился тренд «ранних покупок» у наших граждан = все стали покупать билеты за недели и даже месяцы до даты спектакля. Есть дефицит площадок, связанный со вместимостью залов. Спрос остается высоким.

✅ В рамках оценки данного проекта имел смысл только затратный подход (метод воспроизводства).

❌ Ни доходный ни сравнительный подходы тут не подойдут.

•Все потому, что объект оценки (исключительные права на постановку) не генерирует на дату оценки какой-то самостоятельный прогнозируемый денежный поток у правообладателя. Применение доходного подхода в таких условиях методологически некорректно: отсутствует достоверная база для прогноза будущих доходов, а любые расчёты денежного потока будут основаны на субъективных допущениях с высокой погрешностью.

•Сравнительный подход также не применим из‑за отсутствия открытого и сопоставимого рынка сделок с правами на театральные постановки: информация о таких сделках закрыта, а различия в условиях использования, сроках жизни постановок и юридической структуре прав делают аналоги несопоставимыми.

✔️ В данной ситуации применим только затратный подход (метод воспроизводства), так как это уникальная постановка (сложный объект), а у заказчика имеется подтверждённая «база» исторических затрат, позволяющая корректно привести их к дате оценки и учесть функциональное и экономическое устаревание.

🏛️ Вообще после изучения рынка театральных постановок можно прийти к выводу, что в театральной практике «износ постановки» напрямую в нормах почти не формализован. Непонятно что понимать под этим, поскольку очень много всего:

И через физический износ (устаревание декораций и реквизита) может зайти , и через творческий износ (потеря актуальности спектакля) и через «жизненный цикл» (динамика заполняемости зала и частота ввода новых артистов). Плюс к этому: у спектакля нет фиксированного «срока жизни».

В общем сфера театров = целый мир, много особенностей.

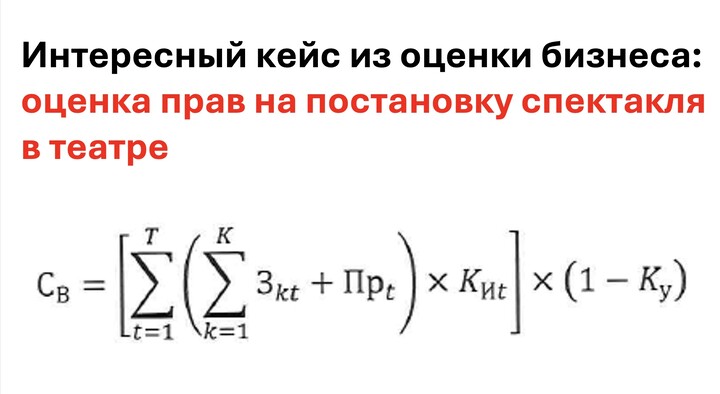

✍️ Кстати, формула на картинке к посту позволяет как раз – определить сколько бы стоило «воссоздание» объекта (в нашем случае постановка).

Вывод:

Этот кейс показывает, что даже при переносе какого-то условного спектакля между театрами всё упирается в сложную комбинацию прав, процедур и методик оценки. Такие проекты мне всегда интересны и «разбавляют» более классические кейсы в работе.

Как всегда буду рад вашим реакциям друзья 🚀🤝

#Обучение #учу_в_пульсе #пульс #прояви_себя_в_пульсе #пульс_оцени #россия

#интересное

MAX

MAX

Manatred

29 dezembro 22:30