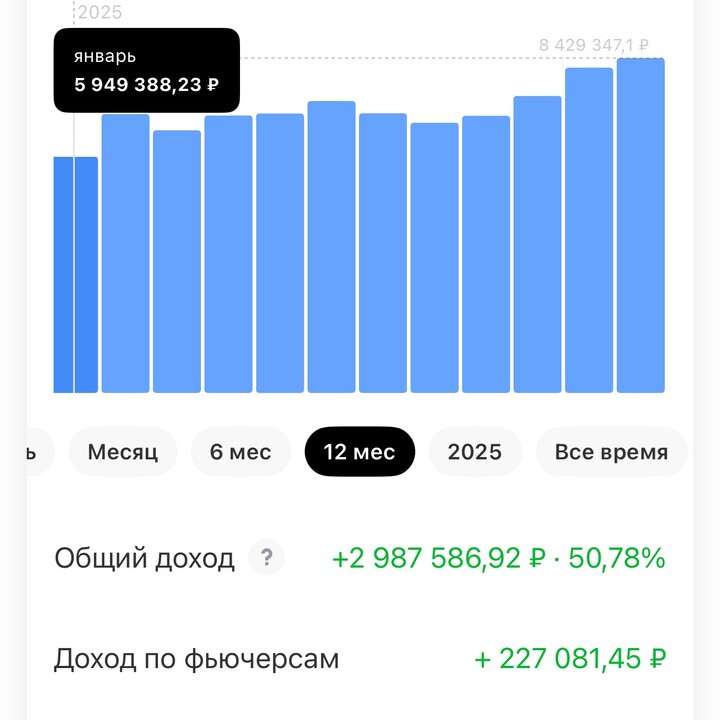

🔥Вчера мой активно-управляемый счет превысил доходность в 50% за последние 12 месяцев!

Осталось сохранить заработанная в декабре, и можно будет хорошо себя порадовать на Новый Год! 🎄

fundamentalka

fundamentalka

Alex.Sidenko

Alex.Sidenko

🔥Вчера мой активно-управляемый счет превысил доходность в 50% за последние 12 месяцев!

Осталось сохранить заработанная в декабре, и можно будет хорошо себя порадовать на Новый Год! 🎄

Alex.Sidenko

💰💵 Доллар снова по 60 рублей? Девальвации не будет?

Заголовок не кликбейтный, если что, и сейчас попробуем разобраться, почему так может быть, и какие к этому есть предпосылки.

...

VASILEV.INVEST

VASILEV.INVEST

🧩 Облигации «Монополии» в стратегии: что происходит и что мы делаем

Важное обновление по облигациям АО «Монополия» в стратегии [&Код дохода: Постоянный поток](https://www.tbank.ru/invest/strategies/b1e33e94-7e79-47d5-8049-60e568da5bfd)

Недавно эмитент допустил технический дефолт по другому выпуску облигаций (серия 001Р-02): компания не погасила номинал в срок, при этом купон был выплачен.

...

Voldemar032

5 dezembro 23:14