MAX Bater papo

MAX Bater papoBlogues

BENLEADER

BENLEADER

Субординированная облигация - долговая ценная бумага,по которой вы имеете возможность получать регулярную выплату купонов (эмитент не обязан этого делать,если наступили определённые условия),но при этом у нее нет конкретной даты погашения.

Выпускать их имеют право только кредитные организации (банки). Эмиссия этих долговых ценных бумаг проще,чем обычных облигаций или дополнительных акций(размывается доля текущих акционеров).

С помощью таких инструментов банки увеличивают свой капитал 2-го уровня (скрытые резервы, резервы для покрытия убытков по кредитам и тд) для того,чтобы соответствовать нормативам достаточности капитала,если банк не готов увеличивать капитал 1-го уровня(акционерный капитал).

Норматив достаточности капитала - это уровень,определенный банком России, который обязан соблюдать каждый банк в РФ,показатель его надёжности.

Субординированная облигация относится к младшему долгу,в отличии от обычной облигации, которая относится к старшему долгу. Это означает,что в случае ликвидации компании,владельцы таких ценных бумаг будут претендовать на часть имущества только после того,как будут исполнены обязательства перед держателями старшего долга(все другие кредиторы,в том числе держатели обычных облигаций) и вы можете ничего не получить.

Субординированная облигация не является комбинацией акции и обычной облигации,как пишут многие. Ведь если по субординированной облигации вам прекращают выплату купонов,вы можете остаться с замороженными деньгами и нереализованным убытком из-за падения ее цены на неопределенный срок,когда акции в это время будут свободно торговаться(если они есть на бирже). По обычным облигациям, в свою очередь, купоны будут выплачиваться,ведь при наличии проблем у банка, первоочередно будут страдать держатели субординированных облигаций.

Риски гораздо выше,чем в двух вышеперечисленных инструментах. Младший долг могут просто списать,после чего дела у компании могут наладиться и держатели акций и обычных облигаций ничего не потеряют,в отличие от вас.

Теперь к параметрам:

Возможная дата погашения варьируется от 5 лет и до бессрочного периода. Только через 5 лет эмитент имеет право,но не обязанность, выкупить у вас субординированную облигацию по номиналу, если по ней предусмотрены даты оферты (Call опцион).

• Номинал такой облигации у выпусков после 28.12.2018г. равен 10 млн рублей и доступен только квалифицированным инвесторам. Но на бирже можно найти старые выпуски, у которых номинал не отличается от обычных облигаций.

• Банк в праве прекратить выплату купонов при реализации определенных условий, описанных в проспекте эмиссии. Во время остановки платежей купон не накапливается.(если купон не платили год, а потом выплаты возобновили,банк не должен вам выплачивать средства за пропущенный период)

• Банк в праве списать младший долг при ухудшении нормативов достаточности капитала, реструктуризации долгов, санации , или по иным причинам, определенным банком России, без какой-либо компенсации.

• Вы не имеете право предъявлять такие облигации к досрочному погашению

• По решению эмитента и если это обговорено в проспекте эмиссии, субординированные облигации могут быть конвертированы в обыкновенные акции по рыночной цене или по цене не ниже их номинальной стоимости.

• Повышенная доходность относительно обычных облигаций. Премия 1-3%.

• Купон постоянный или переменный(который пересматривается раз в несколько лет, в зависимости от ключевой ставки ЦБ РФ + премия, либо другие ориентиры).

Подведем итог: Субординированные облигации, это инструмент высокорискованный, который предлагает немного большую доходность, чем обычные облигации, при этом вы берете на себя крайне высокий риск потери всех ваших вложенных средств. Даже если банк имеет высокий кредитный рейтинг, это не является 100% гарантией,что при финансовых проблемах он не перестанет вам платить.

✅ Подписывайтесь,будет много интересного

#хочу_в_дайджест #прояви_себя_в_пульсе #учу_в_пульсе #облигации

Comentários (12)

Patriot_RUS не даром это только для банков 😁 тупо деньги из левого кармана в правый перекладывать и делать вид, что в обоих они есть.

Patriot_RUS не даром это только для банков 😁 тупо деньги из левого кармана в правый перекладывать и делать вид, что в обоих они есть.

Art100

Art100Postagens relacionadas

Xmayana

XmayanaНаблюдаю, как многие сейчас пытаются предсказать, куда пойдет рынок в эту пятницу.

На мой взгляд, все более чем предсказуемо.

Если обратиться к недавним итогам заседаний ЦБ, что мы там наблюдали?

Смотрите сами:

✔️Ставку подняли - рынок пошел вниз

✔️Ставку оставляли - рынок шел вниз

✔️Ставку снизили - рынок упал до минимального уровня этого года

Так что никакой интриги нет🥲

Vlad_pro_Dengi

Vlad_pro_Dengi

Друзья, вебинар стартует уже через 15 минут. Подключайтесь и задавайте ваши вопросы 🤝

ВК: https://vkvideo.ru/video-202887315_456239780?list=ln-YzeLqHlQwmFnAnjjPZ

Rutube: https://rutube.ru/video/private/f524f164e4b63fa59f6199d9560cec15/?p=Icr6ISULduifZv1Tw0z1QQ

Пульс https://www.tbank.ru/invest/pulse/broadcast/VladproDengi240725/

Vlad_pro_Dengi

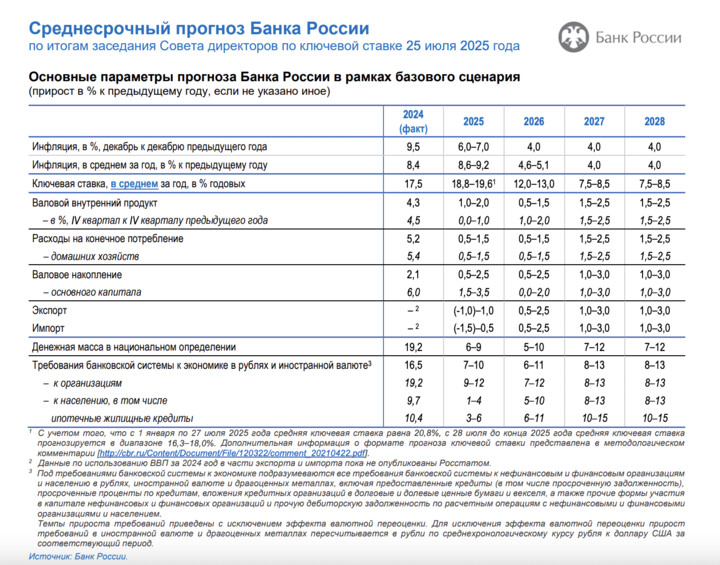

🛍 Ключевая ставка — 18%!

📉 ЦБ снизил среднесрочный прогноз по средней ключевой ставке:

2025 — 18,8-19,6% (в прогнозе от 25 апреля = 19,5-21,5%)

2026 — 12-13% (в прогнозе от 25 апреля = 13-14%)

С 28 апреля до конца года КС ожидалась ранее на уровне 18,8-21,8%, теперь же ЦБ ожидает, что средняя ставка до конца года будет 16,3-18%.

...

Stingray_K

26 augusta 00:14