Привет 👋 Давай сравним две интересных и относительно молодых бумаги (по временным меркам торговли на Московской бирже) Т-Технологии

{$T}

{$T} и Совкомбанк

#SVCB

#SVCB и попробуем определиться, какая бумага выглядит более привлекательной для долгосрока.

📈 Т-Технологии делают ставку на рост цифровой экосистемы, такие как банковские сервисы, брокерские и инвестиционные продукты, страхование и подписки. В 2024 году выручка почти удвоилась до 962 млрд рублей, чистая прибыль выросла на 51% и достигла 122 млрд, рентабельность капитала держалась выше 30%. Во втором квартале 2025 года прибыль почти удвоилась по сравнению с прошлым годом, а выручка выросла на 83%. Клиентская база превысила 51 миллион человек, при этом стоимость риска снизилась. Не плохо, да!?

🤔 Совкомбанк работает по классической банковской модели, которая подразумевает розничное и корпоративное кредитование, карта «Халва», ипотека, страхование и поручительства. В 2024 году его выручка почти удвоилась до 722 млрд рублей, но чистая прибыль по МСФО снизилась на 19% до 77 млрд, главным образом из-за отсутствия разовых доходов и переоценки портфеля. Регулярная прибыль при этом выросла на 19%. Активы банка увеличились примерно на четверть, а капитал на треть. Но рентабельность капитала упала с 45% до 26%, при этом стоимость фондирования возросла. В целом тоже не плохо.

📈 Т-Технологии берут скоростью и масштабируемостью. Рост клиентской базы, высокая доходность капитала и низкая стоимость риска делают их привлекательными для инвестора, готового мириться с колебаниями ради потенциала роста, который при таких показателях по логике должен быть. Среди рисков это зависимость от технологий, киберугрозы, регуляторные изменения и необходимость постоянных инвестиций в развитие. Дивиденды здесь вторичны - это история о росте капитала, а не о стабильных выплатах. Похоже на западную модель ведения бизнеса.

🕵️♂️ Совкомбанк интересен при стабильной экономике и умеренных ставках. Основные угрозы заключаются в росте стоимости фондирования, сжатие процентной маржи и риска ухудшения качества кредитного портфеля при слабой экономике. Да и вообще это больше про классическую понятную модель) Для тех, кто не верит в технологии...)

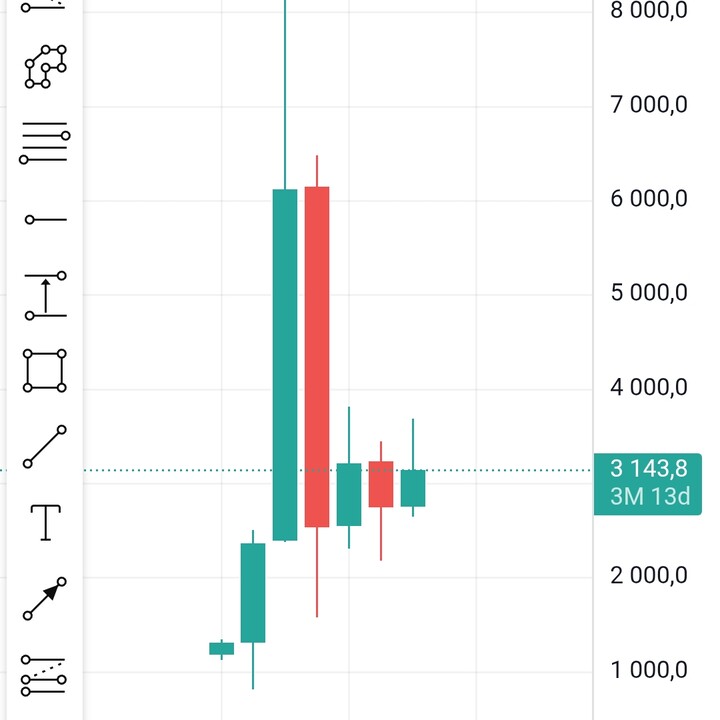

📊 Обе бумаги оцениваются рынком по средним значениям. Мультипликаторы с невысокими показателями, что отражает и риски, и шанс купить актив относительно дёшево. Это видно и на глобальных графиках этих бумаг (прикрепил скрины). Цена действительно находится на приемлемых значениях относительно исторического диапазона движения.

🦥 Для долгосрочного инвестора, который ищет рост капитала, Т-Технологии выглядят более перспективно, потому что бизнес гибче, темпы доходов и клиентской базы выше, рентабельность держится на солидном уровне. А вот Совкомбанк остаётся разумным выбором для диверсификации портфеля, если важны дивиденды и стабильность. Но его прибыль зависит от того, удастся ли удержать расходы и качество кредитов в условиях меняющихся ставок. Поэтому эта бумага и не должна занимать основную часть портфеля в банковском секторе.

💡 Итог...Какой бы вариант ты ни выбрал, важно следить за отчётами, ну потому что это банально). У Т-Технологий надо следить за расходами на развитие и качеством инвестиционного портфеля, а у Совкомбанка за стоимостью фондирования и уровнем просрочки. Долгосрочный успех приходит не только от правильной покупки, но и от того, насколько внимательно ты наблюдаешь за тем, сохраняет ли компания свою траекторию роста и не съедают ли внешние факторы её прибыльность. В целом каждая бумага по своему хороша и должна занимать своё место и размер в портфеле.

😉 Спасибо большое за проявленный интерес к моей работе, а также за поддержку в комментариях и реакции под моими постами...это мотивирует меня выпускать качественный и полезный контент!

❗Всё, что написано выше 👆 не ИИР

__________________________________________

#аналитика #инвестиции #хочу_в_дайджест #пульс_оцени

MAX

MAX

SFA3

20 setembro 09:53