👀 Стратегия на IV квартал 2025 от БКС

Приходит пора прогнозов на 4 квартал. Прочитал , что пишет БКС.

Ниже их оценки и мой комментарии по их выбору бумаг в конце.

📍Основные моменты :

▫️ Снижения ставки — драйвер для роста акций

▫️ Геополитика и крепкий рубль сдерживают рост

▫️ До конца 2025 г оценка рынка повышена до Позитивного. Ориентир в 3060 п.

▫️ Долгосрочный взгляд - Позитивный. Таргет на 12 месяцев - 3500 п.

▫️ Золотая лихорадка на рынках продолжается

📍Оценки по секторам:

▫️Наибольший апсайд с «Позитивным» взглядом видим в ритейле (58%), девелоперах (54%), а также технологиях и телекомах (53%)

▫️С «Позитивным» взглядом остаются нефтегазовый сектор (34%), электроэнергетика (34%) и финансы (34%).

▫️«Нейтральный» взгляд на сектор металлургии и добычи (24%), а также промышленность (20%).

▫️«Негативный» взгляд — ИТ (7%) и транспортный (-4%) сектор.

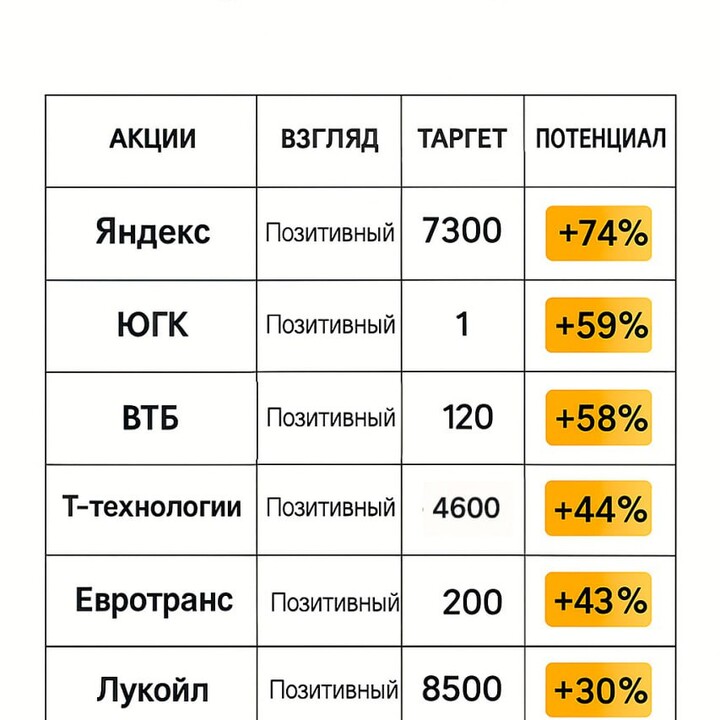

📍Фавориты:

▫️

#LKOH

#LKOH Лукойл - Выкуп акций с последующим сокращением их количества на 11% увеличивает базу для дивидендов.

Даже при консервативном прогнозе дивидендов за I полугодие в 352 руб./акц. дивидендная доходность составит 5%.

ЛУКОЙЛ в ближайший год может остаться одним из лидером по дивидендной доходности в секторе.

▫️

#VTBR

#VTBR ВТБ - Снижения ключевой ставки может позитивно отразиться на результатах банка. Выплата дивидендов ВТБ вернулся к выплате дивидендов, что также укрепит инвестиционный кейс компании.

▫️

{$T}

{$T} Т-Технологии - Компания демонстрирует сильные финансовые результаты.

Акции торгуются с прогнозным P/E на уровне 5,2x, что заметно ниже их среднеисторического уровня (9,3x) и указывает на возможный потенциал роста.

▫️

#VKCO

#VKCO ВК - ВК продолжит показывать существенное улучшение рентабельности во 2полугодии. Презентация параметров проекта мессенджера Max запланирована на осень. Снижение ключевой ставки может поддержать котировки, учитывая все еще довольно высокую долговую нагрузку.

▫️

#UGLD

#UGLD Южуралзолото - ЮГК торгуется по P/E (3,8х) со значительным дисконтом как относительно своих среднеисторических значений (5,5х), так и относительно P/E Полюса (дисконт 55% против исторического 25–30%). Такой дисконт не оправдан на фоне высоких цен на золото, ожидаемого восстановления производства на Уральском хабе и дальнейшего роста на Сибирском хабе, и ослабления рубля во 2П25.

▫️

#YDEX

#YDEX Яндекс показал хорошие результаты за 2 квартал. У компании низкая долговая нагрузка и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам. Кроме того у компании большие перспективы роста.

▫️

#EUTR

#EUTR ЕвроТранс показал существенный рост финансовых показателей в 1 полугодии: выручка +30%, EBITDA +49%, чистая прибыль +45%.

Несмотря на высокий долг (Чистый долг/EBITDA — 2,8x), акции выглядят привлекательно для краткосрочных вложений из-за их фундаментальной недооценки и высоких дивидендов.

📌 Мое мнение: БКС упускает слабые темпы роста ВВП и бюджетный дефицит, которые могут изменить структуру доходов компаний.

Санкции и геополитика могут негативно влиять на рынок, не давая шансов на рост индексов.

Что касается выбора отдельных бумаг :

➕Лукойл - опора стабильности нефтегазового сектора. Выбор нравится

➖➖ВТБ - не буду комментрировать. Вы знаете моё мнение

➕Т - технологии с учётом их целей, их политикой по ставкам, ростом аудитории и прочей экосистеме, - отличный выбор

➖ВК - вся суета вокруг Макса скорее всего не имеет финансовой подоплёки. В прошлом убытки. Не нравится.

➖ЮГК - суды, ростехнадзор, отжатые активы . . . - крайне стрёмный актив. Не для меня.

➕Яндекс - топ IT сектора, правда программа заимствований на 350 млрд мне не ясна. Это несколько пугает.

➖Евротранс - компания интересная во всех отношениях, начиная с менеджмента, заканчивая отчётностью, стратегией и обещаниями выкупить с рынка бумаги в 2027 году по 350 рублей. Не вполне уверен в успешности дальнейшей стратегии, поэтому акции продал и по текущим ценам я в стороне.

Rusinr

18 setembro 17:11