РФ рынок: что нас ждет сегодня

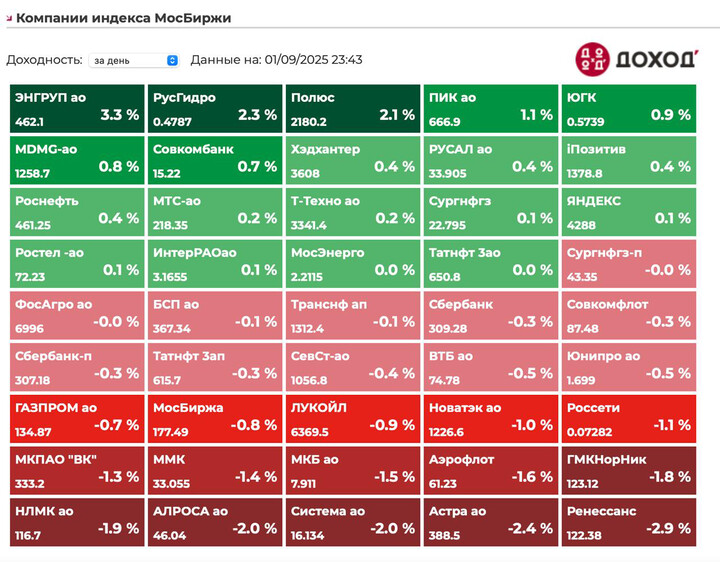

В понедельник индекс мосбиржи упал на 0,2% до 2894 пунктов, хотя с утра рос до 2925 пунктов, но на геополитике откатили вниз.

Юань упал на 0,25% до 11,23.

Нефть выросла на 1% до $68,15.

Ушаков выступил с заявлениями, что никаких подвижек в переговорах нет, да и американцы опять подняли вопрос о санкциях в лице министра финансов.

Из важных новостей Трамп будет вещать в 21:00 + публикация первого проекта Основных направлений Денежно-кредитной политики, и на дискуссии посвященный этому будет выступать Заботкин, может что-то интересное и расскажет по ставке.

Выступление будет с 15:00 до 18:00.

Компании:

1)Магнит: бизнес под давлением

Компания отчиталась по МСФО за 1П 2025.

Выручка выросла на 14,6% г/г до 1,7 триллионов рублей.

EBITDA выросла на 11% до 85,6 миллиардов рублей.

Чистая прибыль упала в 3 раза до 6,5 миллиардов рублей.

Чистый долг вырос до 430,6 миллиардов vs 253 на конец 2024!

Чистый долг/EBITDA вырос до 2,4x vs 1,5x на конец 2024.

Отчет слабый, ударил рост процентных расходов (ставка обслуживания выросла до 19,3%), оборотный капитал вырос на 115 миллиардов, а 100 миллиардов пошло на азбуку вкусу и открытие/реновацию магазинов.

Из-за роста чистого долга мультипликатор EV/EBITDA 2025 вырос до 3, примерно на уровне рынка, пока не интересно - если не будет выкупа только.

2)GEMC: надежда на дивиденды?

Компания отчиталась по МСФО за 1П 2025.

Выручка в евро выросла на 5% г/г до 132,1 миллионов.

EBITDA выросла на 3% г/г до 54,4 миллионов.

Чистая прибыль выросла на 30% до 56 миллионов.

Кубышка выросла до 11,5 миллиардов рублей - 16% капитализации.

Стоят всего 5,5 EV/EBITDA и 6,5 P/E 2025, мать и дитя стоит процентов на 25 дороже, но она растет и имеет более понятного акционера. GEMC копит по 13-14% капитализации в год, и в старых реалиях платила 100% прибыли на дивиденды.

Сейчас же пока на паузе, по слухам активом владеет Мордашов, и не понятно будет ли он делиться дивидендами?

Присматриваюсь к бумаге.

3)Газпром: без прорывов

Сегодня утром выступил Миллер с заявлениями по Китаю.

Расширят Силу Сибири с 38 до 44 миллиардов кубов в год.

О Силе Сибири 2 сказали что подписали обязывающий меморандум, видимо не договорились по условиям строительства и/или цене. Да, подвижки есть, но опять все затягивается, по сути договорились договариваться по Силе Сибири 2, не более того.

Это проект на 2,5 тысячи километров трубы, 4-5 лет строительства и CAPEX больше чем в триллион рублей. И в Китай по нему могут гнать до 50 миллиардов кубов газа.

Проект масштабный, но и китайцы умеют выкручивать руки. Не считаю это позитивом, скорее увидим сегодня фикс на факте.

ТМК на этом тоже странно лонговать)

4)Транснефть: все стабильно

Компания отчиталась по МСФО за 1П 2025.

Выручка выросла на 0,3% до 720 миллиардов рублей.

EBITDA выросла на 3% г/г до 308 миллиардов рублей.

Чистая прибыль упала на 9% г/г до 161,4 миллиардов рублей.

2 полугодие будет сильнее первого, объем прокачки вырастет из-за увеличения квот добычи ОПЕК+.

Компания заработала за 1П 2025 94 рубля дивиденда (7,2% ДД), за весь 2025 могут заработать 180-190 рублей дивиденда (14-14,5% ДД). Супер понятно, стабильно, бумага стоит слишком дешево относительно текущей кривой ОФЗ.

Потенциал 30-40% в зависимости от длинных ставок остается, продолжаем держать в стратегиях.

Резюме

В Китае все спокойно, можем увидеть какой-то фикс на факте, пока дальше слов дело не заходит.

Трамп вечером может быть нервным, пока прорывов между РФ-Украиной нет, судя по заявлениям Бессента Трамп может быть эмоционален и опять угрожать санкциями. В моменте в боковике 2880-2930, с одной стороны у нас ставка, с другой возможные санкции - тяжело торговать на таком рынке, скорее надо действовать на факте.

Всем хорошей недели!

#TRMK

#TRMK  #GAZP

#GAZP  #TRNFP

#TRNFP  #MGNT

#MGNT  #GEMC

#GEMC

[&Стратегия роста РФ](https://www.tbank.ru/invest/strategies/2abefd99-0593-4cc7-9373-268f19677cab) [&Стратегия роста v 2.0](https://www.tbank.ru/invest/strategies/15d55b73-3a4e-49a4-a022-e387907f3bfc)

Markuss2011

2 setembro 09:02