Снижение ставок по депозитам продолжается. Куда пойдут деньги с них? И пойдут ли? 🤔 Давайте разбираться

О том, что деньги с депозитов «потекут» на фондовый рынок - мечтают уже все и достаточно давно. Но факт остается фактом: пока такого не происходит, и деньги на депозитах продолжают копиться. На пост меня сподвигли две вещи, а скорее даже три:

- Недавно проводил консультацию, где обсуждали покупку недвижки и пытались понять, будет ли рост цен на нее (потекут ли деньги туда)

- Сам хочу взять семейную ипотеку, пока еще есть возможность, и думаю, когда это лучше сделать

- Вчера наткнулся на свежую статистику по объемам депозитов и их разбивке по суммам/кол-ву.

В итоге, сегодня хочу попробовать ответить на вопрос: а не потекут ли деньги с депозитов в недвижку? И не начнется ли новый виток роста цен на нее? (сейчас они уже почти год стоят на одном месте). И вообще, потекут ли они куда-то?

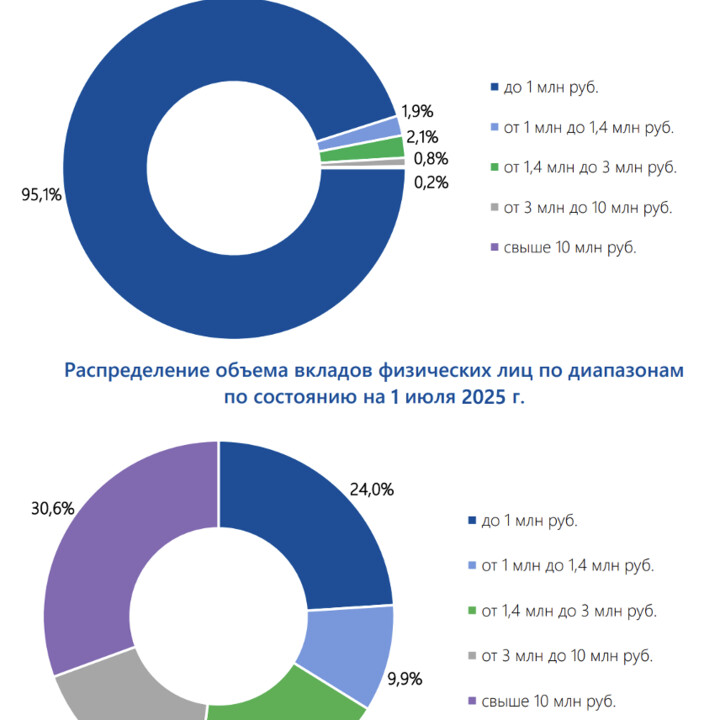

Начну с того, что меня статистика, в целом, удивила. Я, конечно, догадывался, что у большинства россиян накопления несущественные, но что до 1 млн руб. - это 95,5% всех депозитчиков, не предполагал. Я думал, что это хотя бы процентов 70, а остальные - люди с более крупными остатками на счетах. От 3 до 10 млн руб - всего у 0,8% населения, а свыше 10 млн руб - у 0,2%. Условно, всего 1% населения имеет на банковских счетах более 3 млн руб.

Но далее становится еще интереснее. Сколько в абсолютных объемах хранится на счетах у этих людей? Помните же про 95,5% вкладчиков, которые имеют до 1 млн руб. - а знаете, сколько они держат в абсолюте? Всего 25% всех денег на депозитах. А вот 1% тех, у кого хранится от 3 млн руб…. Держат 50% всех денег на своих счетах! 😳

Всего на счетах сейчас 78,8 трлн руб. Триллионов! (картинка 3). Вы вообще можете представить себе это число? Ну и как мы поняли с вами выше, 40-ка триллионами из них владеет всего 1% людей… Как вы думаете, есть ли у этих людей потребность в приобретении новых квартир? 😄 Я не уверен.

Я попробовал посмотреть статистику прошлых лет, и объем депозитов, в целом, рос постоянно. Да, не такими большими темпами как сейчас, но никакого провала в них не было (для справки привел также картинку за 2015-2017 гг). Люди тупо складируют деньги на своих счетах, причем в основном - это делают богатые, у кого и так проблем с деньгами нет.

Единственное, что может потенциально повлиять на покупательскую способность (в т.ч. для недвижки), это то, что доля людей с депозитами от 3 млн руб. до 10, выросла с 0,4% до 0,8%. В деньгах это примерно +5% к доле, или около +7 трлн руб.

Вот эти 7 триллиона рублей люди реально могут куда-то пустить, хотя бы частично, в другие сферы, после снижения ставок по депозитам.

В 2024 году объем сделок с квартирами в России составил 26 триллионов рублей (в 2023 году был 40 трлн руб). Нового жилья было введено на 107,8 млн квадратов. Если взять среднюю цену тысяч в 100 за квадрат, то весь объем ввода составит 10 триллионов рублей. Чуть меньше половины от всей суммы сделок.

Как итог мы имеем, что накопленные 7 триллионов рублей реально куда-то могут пойти (если люди не станут такими же капибарами, как в градации «от 10 млн руб»), и если они пойдут в рынок недвижки - они могут снова начать его разгонять. Если из них решат потратить всего 1-2 трлн руб. - это тоже много, но уже не так существенно с точки зрения рынка недвижки. И скорее этот сценарий трат более близок к реальности, а значит существенное влияние вряд ли будет оказано.

Короче, я немного выдохнул, можно чуть больше времени на поиск недвижки выделить 😄

P.S. к слову, в фондовый рынок сейчас приходит по 200-250 млрд руб. ежемесячно. То есть в год это 2-2,5 трлн. А значит такая сумма и на фондовый рынок-то не особо повлияла бы...

P.P.S. до 2021 года АСВ раскрывало еще и депозиты «до 100 тыс.руб.» - и там было 85,5%, так что общая ситуация с накоплениями у населения может быть даже хуже..

#пульс_оцени #прояви_себя_в_пульсе

MAX

MAX

Alex.Sidenko

Alex.Sidenko

SFA3

SFA3

K_Komanda

K_Komanda

Alex.Sidenko

13 agosto 22:25