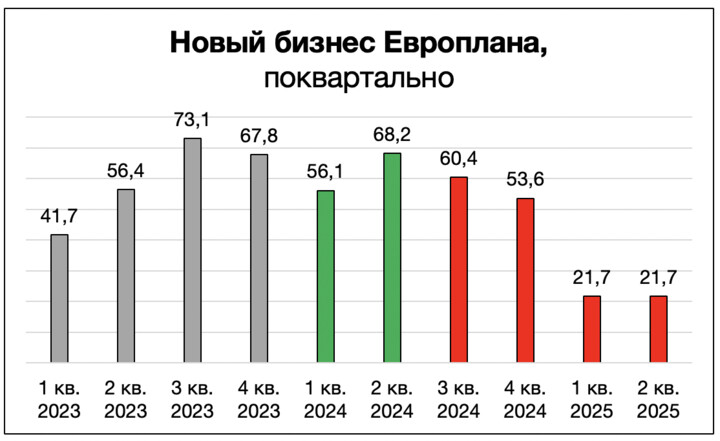

🔽 Новый бизнес Европлана снизился на 68% во 2 кв. 2025

1 кв. 2025 = 21,7 млрд руб. (во 2 кв. 2024 = 56,1)

2 кв. 2025 = 21,7 млрд руб. (во 2 кв. 2024 = 68,2)

Квартал к кварталу объем нового бизнеса остался неизменным. Но годом ранее база 2 кв. была выше.

❗️Напомню, что прогноз Европлана подразумевает снижение 40-50% по новому бизнесу при условии сохранения жесткой ДКП до конца года. Падение в 3 и 4 кварталах по новому бизнесу должно быть несколько меньше в %, во-первых, ставку снижают, во-вторых, база 3 и 4 кварталов ниже базы 2-го.

Интересно, при какой ключевой ставке новый бизнес Европлана начнет расти. При 16-й в 2024 году первые два квартала он чувствовал себя довольно хорошо.

❓Ключевой вопрос в кейсе Европлана

#LEAS

#LEAS

Это даже не снижение нового бизнеса, потому что его влияние на лизинговый портфель ограничено (замещаются договоры 3-4 летней давности), — а рост резервирования.

В связи с ростом резервирования прибыль в 2025 году будет на уровне 7 млрд руб. (в 2024 = 15 млрд руб.). Дальше прогнозирую восстановление, в 2026 — 13-14 млрд руб., в 2027 — 20+ млрд руб.

Европлан, как и металлурги, идея под 2027 год.

Стоит ли брать акции сейчас или взять несколько дороже через несколько кварталов, когда ситуация будет лучше, а сейчас заработать в других местах – каждый решает сам.

MAX

MAX

Kuponny_Baron

22 julho 16:19