MAX Bater papo

MAX Bater papoBlogues

InvestEra

InvestEra

ЦМАКП предлагает повысить таргет по инфляции с 4 до 7%. Доводы за повышение:

📍 Изначально установление таргета было привязано к среднему показателю в развивающихся странах. В этих странах в 2024 инфляция составила в среднем около 8%

📍 При существующих параметрах инфляция очень медленно приближается к ориентиру. По оценке ЦМАКП, к концу 2025 показатель опустится примерно до 7,5-7,8%, в 2026 – до 5,5%. Таргета ЦБ достичь 4% в 2026 не получится, а с производством уже явные проблемы

📍 Торможение инвестиций в развитие, окончание зарплатной гонки. У населения мощные стимулы не тратить, а сберегать. Есть затруднения с экспортом – хорошо будет видно в отчетах нефтегаза за 2 квартал

Доводы логичные, но у ЦБ своя позиция. Если коротко, то таргет в 4% – верхняя граница того, что можно считать ценовой стабильностью. В перспективе целевое значение действительно может измениться, но, на взгляд ЦБ, только в сторону снижения. Во многих странах, как говорит глава ЦБ, цель по инфляции ниже, чем у нас - 2-3%. Если повышать цель по инфляции, то у нас низких ставок не будет никогда.

Позиция ЦБ не учитывает, что повышение цен неизбежно в условиях, когда страна находится в состоянии трансформации экономики. Особенно это актуально для стран, которые сильно зависят от инвестиционного импорта и для кого стабильность валютного курса крайне актуальна. Если посмотреть в прошлое, то в период с 2000 по 2007 среднегодовой рост ВВП РФ составлял 7,2% при инфляции в среднем выше 13%. Это говорит о том, что российская экономика может расти достаточно высокими темпами в условиях, когда рост цен гораздо выше 4%.

☝️ Итоги

Ранее мы неоднократно писали, что повышение таргета по инфляции выглядит логичным шагом. Хотя бы на период проведения СВО. Сейчас 4% это нереальный уровень. Мы видели такое только считанное число месяцев с 90-х годов. Сейчас одна индексация тарифов, которые будут активно расти в ближайшие годы дает около 1% инфляции. То есть четверть от плана.

Нынешние условия в стране имеют свою специфику: экономика находится в фазе трансформации и одновременно под санкционным давлением. На цены влияют и нестабильность валютного курса, и долгосрочное обесценение рубля, и удорожание поставок, неотлаженные механизмы платежей за импорт. Зная консерватизм регулятора, ожидать повышения таргета не приходится. Это возможно только в случае кардинальных изменений в ЦБ или начала рецессии. То есть в абсолютно крайних случаях.

#макро #риски #цб2025

Postagens relacionadas

Investisii_s_umom

Investisii_s_umom

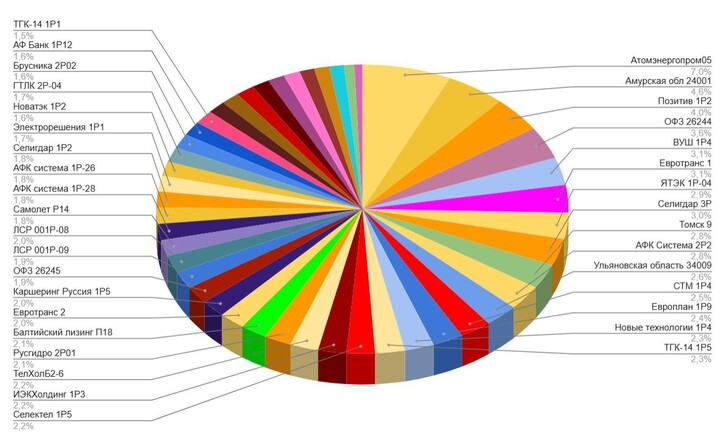

Портфель облигаций на 24 июля 2025. Что изменилось за месяц?

Раз в месяц смотрю на облигационную часть своего портфеля, какие изменения произошли с предыдущего месяца, пишу о покупках и продажах, показываю состав портфеля: все выпуски с указанием даты погашения, величины купона, наличия оферты, текущей доходности и рейтинга эмитента. С этого месяца добавил ISIN.

Основные моменты:...

Alex.Sidenko

Alex.Sidenko

Всем подписчикам моей стратегии [&Защита капитала](https://www.tbank.ru/invest/strategies/e98224bd-a34c-48bd-95f3-ef1fee587619) просьба не беспокоиться, что сегодня прошли масштабные распродажи в портфеле) Решил зафиксировать текущую прибыль в ОФЗ и уйти от риска на время принятия решения по ключевой ставке. После завтрашнего решения буду снова постепенно возвращаться в бумаги. Ну а те, кто хотели подключиться и не сделали этого до ...

Karsotel

Karsotel

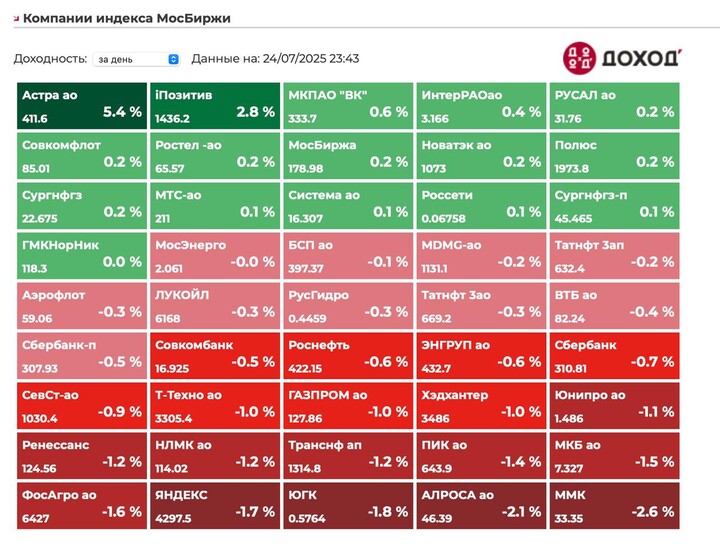

РФ рынок: что нас ждет сегодня

В четверг индекс мосбиржи упал на 0,5% до 2815 пунктов.

Юань вырос на 0,92% до 11,045.

Нефть выросла на 1% до $69,2.

Ставка: чего ждать

Уже сегодня в 13:30 ЦБ объявит решение по ключевой ставке.

Консенсус закладывает снижение на 2%.

ВТБ и процентные свопы закладывают 17%.

...