MAX Bater papo

MAX Bater papoBlogues

Каких дивидендов ждать от Транснефти?

T-Investments

T-Investments

Отчет компании за первый квартал

Нефтепроводная компания отчиталась за первый квартал 2025 года.

📊 Что с результатами?

Выручка и EBITDA оказались вблизи наших прогнозов. Позитивно на выручку повлияла индексация тарифов на транспортировку нефти на 9,9% с начала этого года и повышение других тарифов на услуги компании. Однако рост был компенсирован сокращением объемов транспортировки из-за снижения добычи нефти в России (по сделке ОПЕК+). Также уменьшились доходы от перепродажи нефти в Китай из-за падения год к году цен на премиальный сорт ESPO. Впрочем, этот сегмент почти не влияет на EBITDA.

В то же время чистая прибыль компании оказалась выше наших ожиданий. Поддержку ей оказали возросшие процентные доходы на фоне стабильных процентных расходов. Давление же оказал рост налога на прибыль — эффективная ставка составила 37% (с 1 января ставка налога на прибыль для Транснефти была увеличена с 20% до 40% по указу правительства).

Капитальные расходы выросли на 25% год к году, что привело свободный денежный поток в отрицательную зону (-10 млрд рублей).

💰 Что с дивидендами?

Компания пока не объявила дивиденды по своим привилегированным акциям за 2024 год. По нашим оценкам, они могут составить 174–185 рублей на акцию (доходность около 13–14% к текущим ценам).

Скорректированная на курсовые разницы прибыль компании, по нашим расчетам, составляет 85 млрд, что соответствует вкладу в будущий дивиденд за 2025 год порядка 58,5 рублей на акцию.

🎯 Что в итоге?

Аналитик Т-Инвестиций Александра Прыткова сохраняет нейтральный взгляд на акции компании из-за отсутствия драйверов для роста бизнеса.

Считаем, что бумаги могут быть интересны только с точки зрения дивидендов.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

Postagens relacionadas

SFA3

SFA3

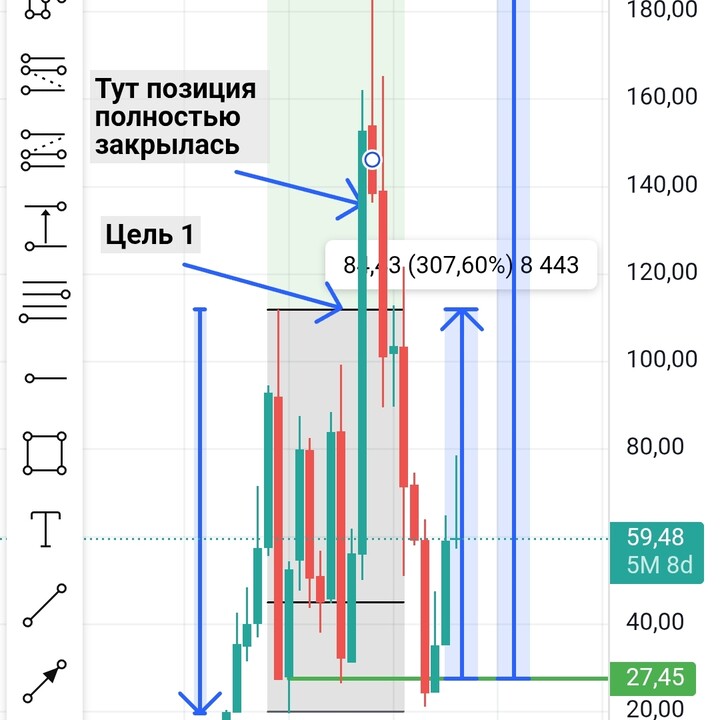

Привет 👋 Стратегия "Супер ленивый инвестор". Разбор # 10. Аэрофлот #AFLT . Если читаешь этот пост не забудь поставить 👍 Это мотивирует меня выпускать подобные посты.

...

Poly_invest

Poly_invest

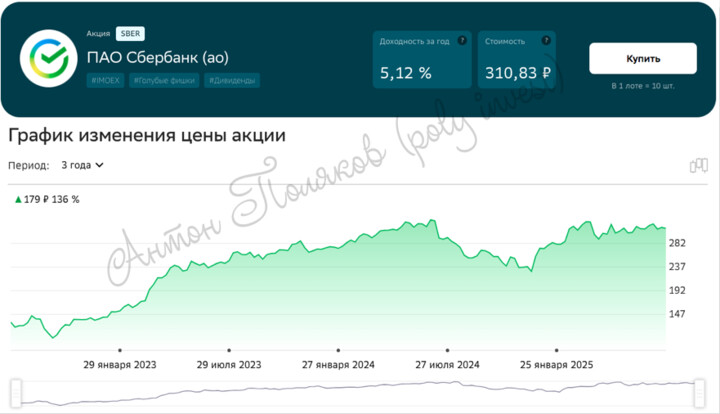

Упрощение перевода активов между депозитариями, «игрушки» обогнали Газпром по капитализации, фавориты 3 квартала, смена собственника БКС

*ЦБ упростит переводы бумаг между депозитариями с осени 2026 года

Пронин привел ряд мер, которые в основном касаются междепозитарных Me2Me-переводов, то есть когда частный инвестор переводит бумагу сам себе от одного брокера к другому:...

Easytoinvest

Easytoinvest

👎ПСБ не ждет роста акций в 3 квартале 2025 года

Аналитики ПСБ опубликовали свое видение движения фондового рынка России в 3 квартале 2025 года. Прогнозы не внушают излишнего оптимизма, ведь экономика нашей страны замедляется. Высокая ключевая ставка сильно охладила рынок, причем настолько сильно что рынок может простудиться и в таком заболевшем состоянии не дотянуть даже до прогнозного роста в 2,5% за 2025 год.

...

alexey_egorov

30 poderia 18:09