MAX Bater papo

MAX Bater papoBlogues

Mr.TINWIS

Mr.TINWIS

Представьте: 2010 год, вы узнаете о стартапе, который создает ПО для инженеров. Через 15 лет он превращается в лидера рынка с выручкой в ₽4,1 млрд и чистой прибылью ₽2 млрд. Звучит как сказка? Но это реальность «Нанософт» — компании, которая готовится к IPO и хочет завоевать не только Россию, но и мир. Стоит ли брать билет на этот поезд? Давайте разложим всё по полочкам!

🔥 Почему все говорят о «Нанософт»?

Компания — не просто еще один IT-проект. Это российский ответ AutoCAD — платформа nanoCAD уже используется 1,5 млн инженеров! От строительства мостов до проектирования космических аппаратов — их ПО стало незаменимым инструментом для тысяч предприятий.

Взглянем на цифры:

📈 Выручка за 2024 год: ₽4,11 млрд (+16% к 2023);

💸 Чистая прибыль: ₽2 млрд (+31%);

🤑 Дивиденды: Не менее 25% от прибыли ежегодно (а в 2024 платили дважды!).

И это при рентабельности 49% — показатель, о котором мечтают даже западные гиганты!

💡 Куда пойдут деньги с IPO?

Компания планирует привлечь до ₽3 млрд, и все средства останутся внутри бизнеса.

Планы амбициозные:

🔹 Расширение продуктовой линейки — новые модули для BIM-проектирования, облачных решений и машинного обучения.

🔹 Сделки M&A — поглощение мелких игроков для усиления позиций.

🔹 Выход на международные рынки — сначала СНГ, потом Азия и Ближний Восток.

«Нанософт» уже не стартап — это зрелый бизнес с чистой денежной позицией в ₽2 млрд и отрицательным долгом. Финансовая подушка есть, а IPO станет топливом для рывка.

🌍 Почему рынок инженерного ПО — золотая жила?

Пока все обсуждают AI и нейросети, «Нанософт» тихо захватывает нишу, где спрос опережает предложение в разы:

🏗 Строительный бум: Госпроекты, инфраструктура, жилье — без САПР никуда.

🇷🇺 Импортозамещение: AutoCAD ушел, а替代品 (читай: nanoCAD) уже нарасхват.

📊 Рост рынка: К 2030 году объем инженерного ПО в РФ достигнет ₽74 млрд (+18% ежегодно!). И да, 77% рынка САПР уже принадлежит «Нанософт» — монополия в хорошем смысле слова.

⚠️ Где подвох?

Идеальных компаний не бывает. Риски есть:

➖ Возвращение западных вендоров: Если AutoCAD вернется, конкуренция усилится. Но аналитики сомневаются — санкции никуда не делись.

➖ Зависимость от госзаказа: 80% клиентов — российские предприятия. Но это и плюс: господдержка гарантирует стабильность.

➖ Рост через M&A: Поглощения всегда риск интеграции. Но у «Нанософт» уже есть опыт — их ПО совместимо с 90% российских ОС.

📌 Участвовать или пройти мимо? Хороший вопрос.

Если вы ищите быструю спекуляцию — возможно, это не ваш случай.

Но если вы хотите вложиться в компанию с реальным продуктом, растущей выручкой, низкими долгами и крутым рынком — «Нанософт» точно заслуживает внимания.

Это не второй Microsoft (всё же мы в России 😄), но это может быть первый российский инженерный единорог.

За:

✅ Лидер рынка с долей 77%;

✅ Финансовая устойчивость (чистый долг = отрицательный!);

✅ Дивиденды + рост — редкое сочетание;

✅ Окно возможностей: импортозамещение и господдержка.

Против:

❌ Ограниченная география (пока);

❌ Зависимость от внутреннего рынка;

❌ Волатильность IT-сектора.

Если верите в силу российского IT и долгосрочный рост — «Нанософт» стоит добавить в портфель. Но ждите коррекции после IPO — часто первые дни торги идут на эмоциях. Посмотрите на недавнее IPO Jetlend (-25% от цена размещения).

P.S. Инсайдеры шепчут, что размещение может стартовать уже в конце апреля. Следим за новостями вместе! 👀

Лайк 👍 и подписка — лучшая благодарность! Делитесь с теми, кто любит умные инвестиции. ✨

#какаятоаналитика

Comentários (4)

Postagens relacionadas

EnInvs

EnInvs

#performance

Коллеги, представляем итоги последней недели:

➜ Портфель вырос на 1.1%, против индекса Мосбиржи -0.7%

Рост рынка в начале недели, вызванный анонсом российско-украинских переговоров, сменился умеренным снижением после их проведения и достижения договоренности об обмене военными и гражданскими лицами ...

De_vint

De_vint

#учись_за_лайки

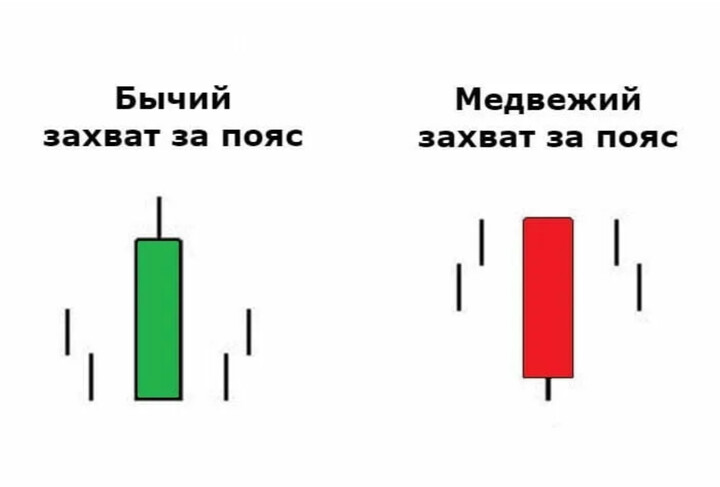

#свечные_паттерны #захват_за_пояс

📛 Захват за пояс — свечной паттерн разворота тренда

👀 Что это такое?

Появляется на вершине восходящего тренда (или на дне нисходящего) и может сигнализировать о скором развороте.

🔴 Медвежий захват за пояс:

— Длинная красная свеча

— Открытие на максимуме

— Нет верхней тени

— Цена падает весь день...

EnInvs

Подал заявку на 30 млн руб. облигаций #MGKL МГКЛ, пришло 0 🤷♂️

Такая вот аллокация

Отмазки организаторов "программа не сработала, всё сломалось" не выдерживают никакой критики!

Мы тут как-бы свои деньги поставили. А если бы в три разо больше из-за ошибки программы начислилось? А если бы деньги списались а акции не начислились - тоже ошибка программы?)

...

Mr.TINWIS

30 abril 18:41