Русагро 🍅. Спекулянты, а не инвесторы!

Вышел отчет за 2025 год у компании Русагро. Забавно, как отдельные товарищи негативно отреагировали на отчет - акции упали на 8% с того момента.

Продающие либо смотрят только на значение прибыли год к году (классика), либо просто спекулируют ради острых ощущений.

В данном посте в первую очередь посмотрим на цифры и любопытные детали, хотя проблема далеко не в них...

📌 Что в отчете

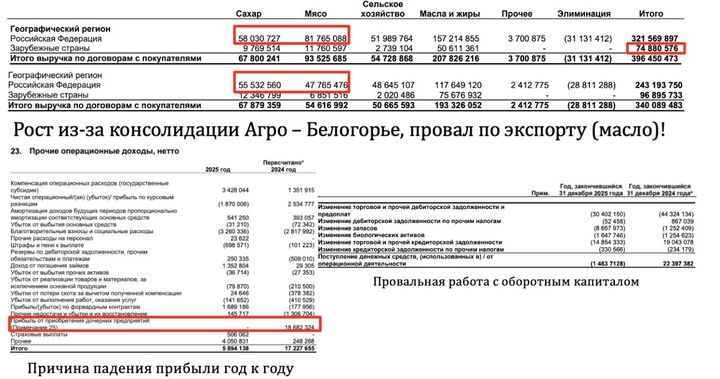

— Выручка и валовая прибыль. Выручка выросла на 16% до 387 млрд рублей, у компании широкий спектр продукции, поэтому где-то провал как в сахаре с падением с 66 до 63 млрд рублей, а где-то как в мясном сегменте невероятный рост с 54 до 93 млрд рублей из-за полной консолидации в 2025 году Агро-Белогорье!

Также отмечу падение с 97 до 75 млрд рублей доходов от экспорта из-за крепкого рубля!

Себестоимость продаж росла быстрее (аж на 24%) до 321 млрд рублей, поэтому валовая прибыль год к году осталась на уровне 74 млрд рублей. Укрепление рубля смазало картину...

Опять же нужно отметить кратный рост с 18 до 47 млрд рублей в себестоимости товаров для перепродажи - вероятно по этой категории минимальная маржа, что негативно для валовой маржинальности (упала с 21.7 до 18.7%).

— Доход от Агро-Белогорье и операционная прибыль. Вот тут начинается самое смешное, так как массовой инвестор скорее всего разочаровался увидев падение по операционной прибыли, хотя в 2024 году она включала в себя разовый доход на 18.7 млрд рублей от приобретения Агро - Белогорья. Без этого разового эффекта операционная прибыль не упала с 47 до 33 млрд рублей (в 2025 году непонятное прочее на 4 млрд рублей), а наоборот выросла с 30 до 33 млрд рублей. Так что все неплохо!

Отмечу падение в 2025 году падение транспортных расходов с 16 до 13 млрд рублей, что вероятно связано с укреплением рубля и меньшим объемом продаж на экспорт!

— Долг. NET DEBT за год вырос со 93 до 148 млрд рублей (о причинах дальше), что в том числе привело к негативному результату по нетто процентам с ростом с 0 до минус 10 млрд рублей + есть подозрения, что компания привлекала более дорогое заемное финансирование (обычно льготное)!

NET DEBT / EBITDA вырос с 1,85 до 2,65...

— Оборотный капитал. А теперь о причинах роста долга - это полный провал по работе с оборотным капиталом на минус 55 млрд рублей: выросла ДЗ на 30 млрд рублей, погасили КЗ на 15 млрд рублей, выросли запасы на 10 млрд рублей...

И тут возникают вопросы к менеджменту (пока мажоритарий под следствием), а почему так плохо работаете, а?

📌 Мнение про Русагро 🧐

У компании провал по экспортным доходам (в первую очередь из-за крепкого рубля) + слабая работа с оборотным капиталом (привет менеджменту) привела к раздутию NET DEBT => процентных расходов, но даже так получаем компанию с P/E < 6 за 2025 год.

Допустим компания в следующем году проведет на работу над ошибками и сможет воспользоваться потенциальным ростом цен на продовольствие из-за ситуации вокруг Ирана (горючее и удобрения необходимы для посевной) + нормализует нетто проценты, то чистая прибыль для акционеров вырастет с 18.5 до 30 млрд рублей, что дает уже P/E < 4!

Но основная проблема никуда не ушла - это суд против собственника с невероятным количеством исков и суммами по ним + светит риск потенциальной деконсолидации ранее приобретенных активов (под угрозой Агро-Белогорье и НМЖК)....

Вывод: cредний отчет, но актив недорогой с учетом задела на следующий год. Основная проблема - это суд, но если Вы ковбой - оптимист, то акции при позитиве могут дать +50%, но это неточно!

#RAGR

#RAGR #пульс_оцени #прояви_себя_в_пульсе #хочу_в_дайджест

MAX

MAX

Invest_Palych

14 martha 13:23