🪙 Как заставить облигации платить коммунальные платежи?

Для этого нужно создать источник дохода, который покрывает ваши базовые расходы, позволяя не зависеть от зарплаты для оплаты счетов.

Вот пошаговый план, как заставить облигации платить за коммуналку, связь и интернет.

Шаг 1. Рассчитайте цель (Ваша финансовая свобода)

Вам нужно знать точную сумму ежемесячных обязательных расходов.

· Пример: Квартплата = 5 000 ₽, Интернет+ТВ = 1 000 ₽, Связь = 500 ₽, Капремонт = 1 000 ₽.

· Итого в месяц: 7 500 ₽.

· Итого в год: 90 000 ₽.

Наша задача — заставить облигации генерировать эти 90 000 рублей в год купонами. При купонной доходности облигаций в районе 15 % нужно иметь портфель около 600 тыс рублей.

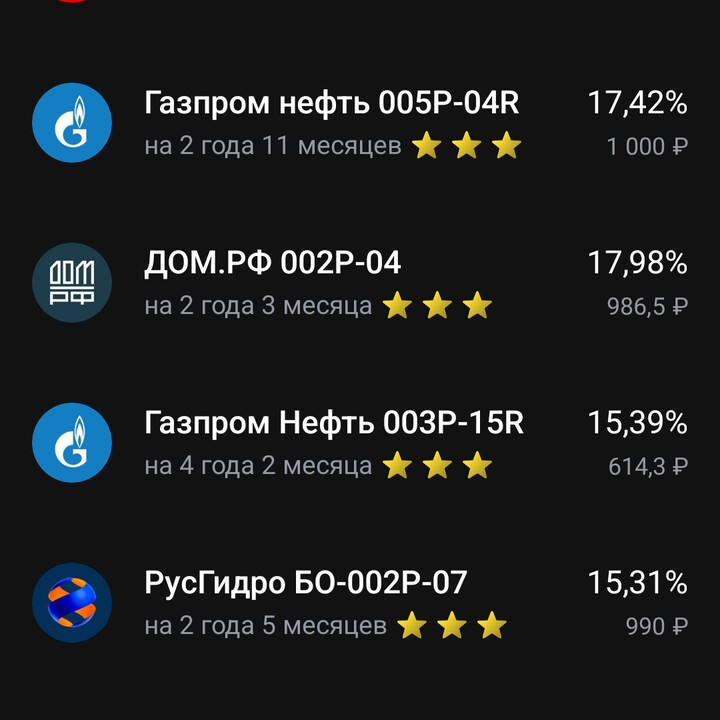

Шаг 2. Выберите «правильные» облигации.

Чтобы платить по счетам, доход должен быть регулярным и надежным. Вам не подходят акции (слишком волатильны) и длинные облигации с выплатой купона раз в год.

Вот три типа облигаций, из которых стоит строить портфель:

1. ОФЗ (Облигации федерального займа): Самые надежные. Платит государство.

Выпуски с постоянным купоном (чтобы знать точную сумму завтра) и частотой выплат 2 или 4 раза в год.

Например ОФЗ 26248 на 14 лет, купонный доход - 12,2 %. Но из за того, что цена облигаций ниже номинала, то и доходность выше.

#SU26248RMFS3

#SU26248RMFS3

2. Корпоративные облигации 1-2 эшелона: Крупные компании (Сбер, Газпром, Лукойл, МТС и т.д.). Дают доходность чуть выше ОФЗ.

Риск: Чуть выше, чем у государства, но у крупных компаний дефолты редки.

#RU000A10BW62

#RU000A10BW62

3. Субфедеральные/Муниципальные облигации: Выпускают регионы или города (например, Москва, Томская область). Тоже довольно надежны.

#RU000A1033Z8

#RU000A1033Z8

Или можно пойти по "жести", набрать ВДО типа Самолет, Брусника, лизинговые компании... Но риск уже будет сильно выше, зато и доходность вырастет. А значит нужно будет купить меньше облигаций.

#RU000A10DCM3

#RU000A10DCM3

Ключевой параметр: Дюрация (срок до погашения). Для оплаты текущих счетов лучше не брать бумаги на 10-15 лет. Оптимально формировать «лестницу» из бумаг с погашением через 1-3-5 лет, чтобы регулярно получать номинал обратно и реинвестировать или тратить.

Шаг 3. Сборка портфеля.

Самый важный момент — синхронизация графика выплат с вашим бюджетом. Коммуналку нужно платить каждый месяц, а купоны по облигациям приходят, как правило, раз в полгода или квартал. Хотя сейчас достаточно много выпусков, которые платят купоны каждый месяц.

🪙 Подводные камни.

1. Налоги: С 2021 года процентный доход по облигациям (включая корпоративные и ОФЗ) облагается НДФЛ 13% (или 15% при превышении порога в 5 млн руб.). Закладывайте это в бюджет.

Помните, что реальных денег на руки вы получите на 13% меньше от купонного дохода. Чтобы платить 7500, вам нужно, чтобы купонный доход был ~8620 в месяц с учетом налогов.

2. Риск дефолта: Если вы погонитесь за самой высокой доходностью (например, мусорные облигации с доходностью 20-25 % и выше), компания может обанкротиться, и вы потеряете тело капитала. Для ЖКХ лучше выбрать надежность.

3. Инфляция: Если вы зафиксируете купон на 3 года, а инфляция вырастет, ваших денег перестанет хватать. Нужно раз в 1-2 года ребалансировать портфель: продавать старые бумаги (когда цены на них вырастут) или использовать погашенные номиналы для покупки новых, более доходных облигаций.

Итог: Схема рабочая. Есть инвесторы, которые практикуют что-то подобное.

MegaStrategy

MegaStrategy

Вроде пока всё идёт успешно.

Но она требует первоначального капитала (в нашем примере ~600 тыс руб. на квартплату), но как только портфель собран, коммуналка начинает "платить сама себя".

#облигации #пульс_оцени

#пульс_учит

MAX

MAX

MegaStrategy

16 fevereiro 20:07