🏠Недвижимость в ближайшие пару лет : ставка снизится, спрос начнет возвращаться

🚫После отмены массовой льготной ипотеки продажи замедлились, ипотека на рыночных условиях стала фактически недоступной, а поддержка спроса всё чаще обеспечивалась скидками и коммерческими субсидиями, а не естественным ростом покупательской активности.

🙌Но главный итог 2025 года в другом: рынок не сломался, он перестроился, и теперь его динамику определяет связка "ключевая ставка — ипотека — запуск новых проектов — точечный краткосрочный дефицит предложения".

Рубрика #выжимки

↩️Поворотной точкой стало постепенное смягчение ДКП в середине 2025 года. Снижение идёт, но возвращение к дешёвым деньгам будет долгим, а значит рынок будет выходить из стресса волнами, а не одним движением.

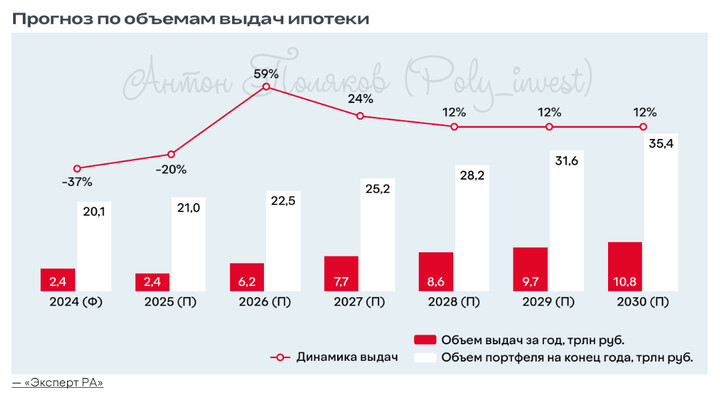

📉Ипотека в 2025 году показала, насколько рынок новостроек от неё зависит. Выдачи упали на треть, доля рыночной ипотеки в отдельные периоды снижалась до минимальных значений, а льготные программы стали фактически основным источником сделок. Одновременно усилились ограничения и требования к заёмщикам, а доля отказов в выдаче ипотеки доходила до 60%.

💰Пока ипотека остаётся дорогой и жёсткой, рынок будет жить не объёмом, а инструментами стимулирования — субсидиями, скидками и адресными программами.

🕜В 2025 году рассрочка стала заменой недоступной рыночной ипотеки и в отдельные месяцы могла занимать от 30 до 60% продаж. Затем продажи в рассрочку начали сокращаться и к августу достигли 7%. При этом объём неоплаченных рассрочек на 1 ноября 2025 года составил 1,3 триллиона рублей, что напрямую подсвечивает риски ликвидности: это средства, которые покупатели ещё не перечислили застройщикам на счета, а значит, структура продаж и качество поступления денег становятся не менее важными, чем отчеты.

🔥В этом году регулятор планирует снизить ключевую ставку до 13–15%, а в 2027–2028 годах прогноз по ключевой ставке находится в диапазоне 7,5–8,5%. На этом фоне ожидается рост выдачи ипотечных кредитов (+6% в 2026 году и до + 12% в 2027). К концу 2026 года банки могут выдать ипотечных кредитов на 6 триллионов рублей, а ставка по ипотеке может опуститься до 12–15% годовых.

📈Как только стоимость денег станет ниже, отложенный спрос начнёт возвращаться и рынок снова станет "рынком покупателя", но уже на иных условиях.

☝️Однако дешёвой массовой поддержки в прежнем виде не обещают. Льготные программы сохранят ключевую роль, но государство будет делать их более адресными. Введены новые правила и ограничения, включая принцип "одна семейная ипотека в одни руки" с 1 февраля 2026 года и обсуждение дифференцированных ставок, а также изменения в рефинансировании комбинированной ипотеки.

✨При этом на субсидирование ипотеки в России в 2026–2028 годах планируется направить более 3 триллионов рублей. Спрос будет возвращаться, но не равномерно, а через фильтр адресности и регуляторных ограничений, что усилит важность правильного выбора продукта, локации и сегмента.

📊Цены в прогнозах выглядят устойчиво растущими как, а следствие себестоимости и налоговой нагрузки. Ожидается рост цен на новостройки на 5–7%, а рост НДС до 22% может добавить ещё плюс 3–5% к стоимости квартир за счёт удорожания стройматериалов, оборудования и услуг подрядчиков.

📌Даже при сдержанном спросе цена может оставаться жёсткой, потому что снижается не желание продавать, а возможность снизить себестоимость.

#PIKK

#PIKK  #SMLT

#SMLT  #LSRG

#LSRG  #ETLN

#ETLN  #DOMRF

#DOMRF

🤔Каковы ваши ожидания по рынку недвижимости? На кого делаете ставку? Пишите в комментариях!⤵️

#выжимки - только самая интересная и полезная информация из отчетов и обзоров управляющих компаний, фондов, банков и инвестдомов.

MAX

MAX

UnvaryBulb

8 fevereiro 20:35