🏭 Полипласт – Обзор облигаций и эмитента

1️⃣ О КОМПАНИИ:

• Полипласт – крупный холдинг по производству хим. продуктов, основанный в 2002 году. Имеет 8 заводов, 4 научных центра, является системообразующим предприятием. Занимает долю в РФ около 70% на рынке пластификаторов (добавки для бетона).

2️⃣ ФИНАНСОВАЯ УСТОЙЧИВОСТЬ:

• Самый свежий отчёт МСФО – за 1 полугодие 2025 года, в нём рост выручки на 65% год к году до 95,1 млрд рублей и рост чистой прибыли на 59% до 7,8 млрд рублей. Бизнес растёт высокими темпами, в 2020-2023 году ежегодный рост прибыли в ≈2 раза, но в 2024 году лишь на 21%.

• По итогам 1П2025 чистый долг вырос на 84% до 172 млрд рублей – долг растёт быстрее выручки и прибыли, чистый долг/EBITDA = 3,6x. Объём денег на счетах снизился в 2,5 раза до 4,5 млрд рублей. Коэффициент покрытия процентов (ICR) = 2,3x – операционная прибыль с запасом покрывает процентные расходы. Но коэффициент текущей ликвидности = 0,8x – оборотных активов не хватает на краткосрочный долг, поэтому придётся наращивать долгосрочный долг.

• В конце апреля Полипласт должен опубликовать отчёт по МСФО за 2025 год. Скорее всего, увидим там продолжение роста долговой нагрузки, и, как следствие – небольшую коррекцию в облигациях.

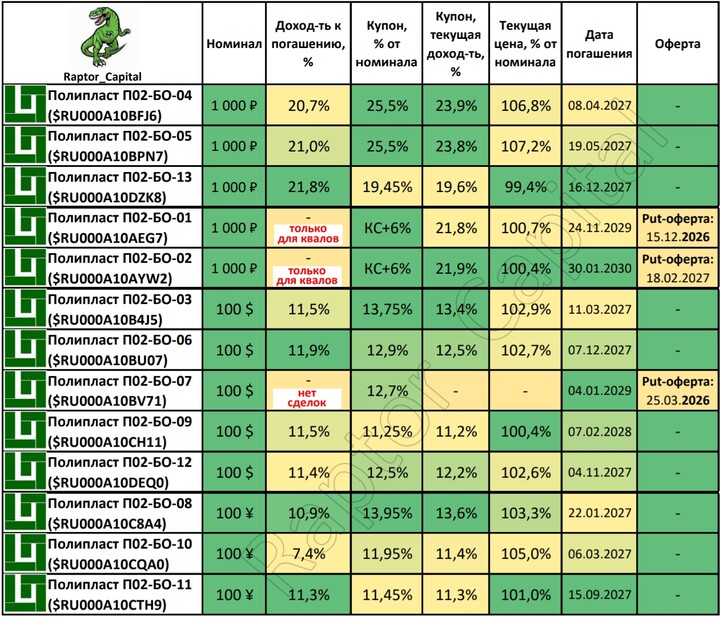

3️⃣ ОБЛИГАЦИИ:

• Сейчас у Полипласта в обращении 13 выпусков облигаций (общий объём ≈38 млрд рублей или ≈2,5 годовых прибыли). Кредитный рейтинг А с прогнозом «стабильный» от АКРА и НКР.

• В таблицу поместил все 13 выпусков, разделив их на 4 группы: 3 выпуска с фикс. купоном, 2 флоатера, 5 долларовых и 3 юаневых. Форматирование по цвету сделал для каждой группы отдельно. Выводы следующие:

1) Самый высокий фиксированный купон 25,5% от номинала в выпусках 04

#RU000A10BFJ6

#RU000A10BFJ6 и 05

#RU000A10BPN7 . Текущая купонная доходность у них около 23,8%, но выпуск 05 более устойчив к крупным продажам.

2) Самая высокая доходность к погашению 21,8% и цена ниже номинала у нового выпуска 13

#RU000A10DZK8 , но ТКД = 19,6%.

3) Более выгодный флоатер – выпуск 02

#RU000A10AYW2 для квалов с купоном КС+6%, но в нём есть put-оферта в феврале 2027 года, поэтому могут изменить ставку купона.

4) Среди долларовых облигаций самый высокий купон у выпуска 03

#RU000A10B4J5 – ТКД = 13,4% и погашение в марте 2027 года. Более долгий срок у выпуска 06

#RU000A10BU07 – декабрь 2027 года. Выпуск 07 – призрак без данных и сделок с уже прошедшей первой офертой.

5) Среди юаневых облигаций более выгодный выпуск 08

#RU000A10C8A4 с ТКД = 13,6% и погашением через год. Более долгий срок у выпуска 11

#RU000A10CTH9 – погашение через 1,5 года.

✏️ ВЫВОДЫ:

• Полипласт – компания с повышенным риском из-за высокой и растущей долговой нагрузки. В текущем году у компании не должно возникнуть проблем с обслуживанием долга, но 2027 год – пик погашений облигаций, холдингу придётся найти около 30 млрд рублей. За 2026 год Полипласт столько не сможет заработать, поэтому единственный путь – занимать новые долги для погашения старых.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #прояви_себя_в_пульсе #пульс_оцени

#RU000A10AEG7 #RU000A10CH11

Muuza

5 fevereiro 12:02