Продолжение обзора ВТБ...

🫰 Оценка / 💸 Дивиденды

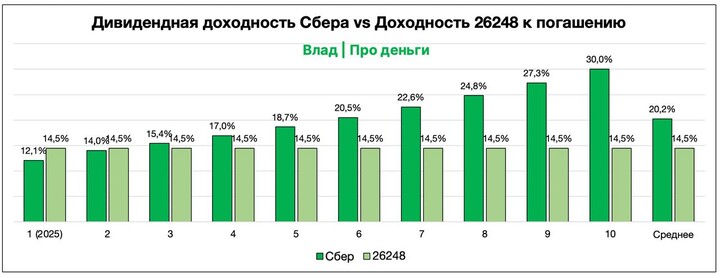

🔝 Мультипликаторы ВТБ — одни из самых привлекательных. Но эта история уже длится довольно давно.

😎 Поддержание стабильных дивидендов важно для привлечения инвесторов и устойчивости котировок акций. Вместе с тем перспективы сохранения дивидендов вызывают серьёзные сомнения, учитывая необходимость долгосрочного устойчивого роста кредитного портфеля и высокой рентабельности, поэтому банк вынужден искать пути повышения своего финансового состояния.

📌 Итог

🤔 Стоимость риска и операционные издержки растут, что не позволяет наращивать прибыль. Дальнейшие улучшения возможны при дальнейшем снижении КС. Если банк сможет достигать стабильно прибыль, то всё будет хорошо. Однако дивиденды вызывают сомнения. Для роста котировок нужен драйвер, и это дивиденды. Но разовых дивидендов недостаточно, нужно их повторение, чтобы рынок поверил в это.

🔀 Текущая ситуация характеризуется высокой степенью неопределённости, так как руководство, несмотря на свой оптимизм, делает прогнозы, вызывающие определённые сомнения. Разовые факторы поддержки — крупные дивиденды — не гарантируют устойчивого роста котировок. Наиболее вероятно продолжение сценария "волатильности". Что собственно и происходит.

🎯 ИнвестВзгляд: Актив удерживается в долгосрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - необходимость привлечения дополнительных средств через допэмиссию при выплате рекордных дивидендов вызывает только лишние вопросы к руководству, которых и так достаточно. О стабильности в прогнозах пока не приходится говорить.

💣 Риски: ⛈️ Высокие - непредсказуемость в корпоративных решениях и наличие завышенных прогнозов вкупе с зависимостью от внешних и внутренних факторов вносит только больше неопределённости и повышает инвестиционные риски.

💯 Ответ на поставленный вопрос: Консолидация с Почта Банком увеличила расходы, создав дополнительную нагрузку. Планы расширения в Индии и аграрный сектор выглядят амбициозно, но несут значительные риски. Амбициозные планы в новых направлениях хороши лишь на бумаге — как пройдет их реализация и насколько быстро они принесут результаты, неизвестно. Пока же компания преимущественно накапливает проблемные активы.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

#VTBR #VTBR

#VTBR #VTBR #идея #прогноз #обзор #аналитика #дайджест_пульса #пульс_оцени #прояви_себя_в_пульсе #пульс #хочу_в_дайджест

MAX

MAX

InvestVzglyad

InvestVzglyad

Easytoinvest

Easytoinvest

Kot.Finance

Kot.Finance

Vlad_pro_Dengi

Vlad_pro_Dengi