Почему ПИФы и фонды будут отставать от личного портфеля по доходности?

Часто встречаю комментарии и мнение в духе: «я на своём личном портфеле сделал ХХХ%, а профессиональный управляющий — с образованием, опытом и глубиной рынка — заработал лишь на уровне рынка или обогнал его на пару процентов». На этом этапе обычно начинается глумление над управляющим с обесцениванием его опыта и навыков.

Но мало кто понимает, что управлять личным портфелем условно в 3 млн рублей — это не то же самое, что управлять фондом или стратегией с капиталом 1 млрд рублей.

Если ритейл-трейдер удачно нажимает кнопки «купить» / «продать», показывая ХХХ% и кратно обгоняя рынок, это не означает, что, получив в управление миллиард, он продолжит делать иксовую альфу и войдёт в список лучших управляющих планеты.

Кто-то, конечно, наивно в это верит и начинает торговать большим AUM ровно так же, как торговал на личном счёте. На практике это заканчивается сливом, пусть и не всегда, и громким недовольством клиентов.

Торговля крупным капиталом — это отдельный НАВЫК, и если его нет, то слив под эйфорией прошлых успехов на маленьком счёте практически неизбежен.

В чём разница между управлением ПИФом / фондом и личным портфелем?

1. Ликвидность

Это ключевое отличие, от которого всё выстраивается каскадом.

На портфеле в 3–5 млн рублей вы можете «проскочить» практически в любую бумагу по рынку, включая дальний эшелон. Но если в управлении даже 500 млн рублей и вы захотите зайти хотя бы на 10%, ваши 50 млн просто взорвут стакан, если дневной оборот в бумаге ниже вашего входа.

Вспомните, какие бумаги обычно делают ХХ% за день или месяц — как правило, это инструменты с оборотом в несколько сотен миллионов или меньше. Зайти туда ещё возможно, а вот выйти без потерь — уже серьёзная проблема.

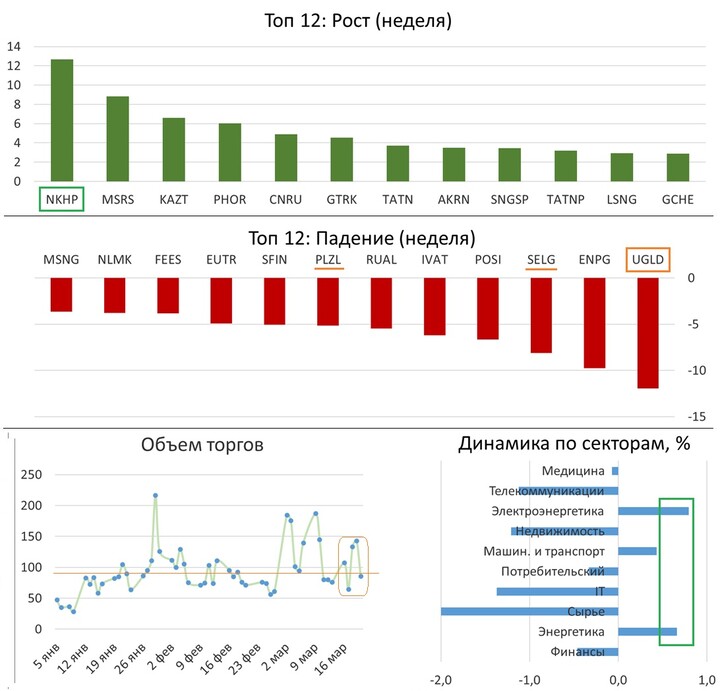

Именно поэтому крупный капитал торгует в основном голубые фишки и ликвидные облигации, тогда как физики на FOMO продолжают разгонять условные

#SFIN

#SFIN

2. Циклы экономики

Когда я работал в хедж-фонде, наш хэд-трейдер говорил: крупный капитал можно доверить управляющему только после того, как он прошёл все фазы рыночного цикла.

Ритейл-инвестор может позволить себе игнорировать экономику и текущую фазу цикла — покупать закредитованные бумаги при росте ставки, потому что «там что-то видится в лонг».

В фондах же фундаментом выступают фазы цикла, и уже под них подбираются активы. При росте ставки фонд продаёт длинные ОФЗ и уходит в короткие выпуски или фонды ликвидности. Ритейл-трейдер, как правило, циклы игнорирует.

3. Ответственность

Ритейл-трейдер управляет только собственным капиталом и отвечает исключительно за себя.

Управляющий же фондом отвечает за пул инвесторов, и вся ответственность за результат лежит на нём. Если управляющий дорожит своей репутацией, каждый промах — это прямой удар по ней. У ритейла такой ответственности, очевидно, нет.

4. Инвестиционный мандат и ограничения

У каждого фонда есть инвестиционный мандат — жёстко прописанные правила, какие активы можно покупать, а какие запрещены. Для каждого инструмента существуют лимиты по доле в портфеле, ликвидности, риску и концентрации.

Вывод

Именно поэтому управляющий ПИФом или фондом в большинстве случаев будет показывать доходность на уровне рынка или немного выше, но не такую, какую иногда демонстрирует ритейл-инвестор на небольшом капитале.

Главный плюс коллективных инвестиций — ПИФов или стратегий автоследования — в том, что человек без опыта и навыков передаёт капитал профессионалу, который в режиме 24/7 понимает, что происходит на рынке, и умеет адаптироваться к любым условиям.

На мой взгляд, это оптимальное решение для тех, кто далёк от трейдинга, но хочет диверсифицировать капитал и стабильно обгонять инфляцию.

MAX

MAX

Anton_Matiushkin

Anton_Matiushkin

Kot.Finance

Kot.Finance

ProDividends

ProDividends

Pavel_Akulov

Pavel_Akulov

NikolaiRZN

21 janeiro 19:21