🎄Кризис «Делимобиля»: стоит ли инвестировать на фоне рейтингового падения?

Агентство АКРА понизило кредитный рейтинг «Делимобиля» до уровня BBB+(RU) с негативным прогнозом, переведя его облигации в категорию высокодоходных долговых обязательств (ВДО). Непосредственной причиной стали сбои в работе сервиса из-за отключений мобильного интернета, негативно повлиявшие на выручку.

Ключевые риски

· Пик долговой нагрузки: В 2026 году компании предстоит погасить половину всего долга.

· Рост стоимости заимствований: Снижение рейтинга сделает новое финансирование более дорогим, усиливая долговое бремя.

· Критическая ликвидность: Краткосрочные обязательства (14.2 млрд руб.) многократно превышают денежные средства (2.5 млрд). Коэффициент текущей ликвидности (0.55) указывает на серьезные трудности с оплатой текущих счетов.

· Низкая маржинальность: При росте выручки на 14% валовая маржа обрушилась с 18.5% до 7.8% за 9 месяцев 2025 года.

Потенциальные возможности

· Стабилизация операционной деятельности: Компания рассчитывает войти в «белый список» Минцифры, что должно исключить будущие сбои.

· Интерес со стороны крупных игроков: «Делимобиль» остается привлекательным активом для возможной покупки (например, со стороны Сбера), что может стать спасением для инвесторов.

Финансовое здоровье: тревожные сигналы

Отчетность за 9М 2025 (РСБУ) рисует тревожную картину:

· Чистый убыток: −2.4 млрд руб. (против прибыли годом ранее).

· Проблема с долгом: Отношение чистого долга к EBITDA превышает 6x, а коэффициент покрытия процентов (ICR) — менее 1.0. Это означает, что операционная прибыль не покрывает даже процентные расходы (4.3 млрд руб.).

· Капиталоемкая модель: Даже при положительном операционном денежном потоке (OCF +5.4 млрд) все средства уходят на выплату процентов и поддержание парка. Высокая сезонность (40–50% выручки летом) делает денежные потоки крайне нестабильными.

Вывод: Ситуация может развиваться по сценарию «Уральской стали», где обязательства в итоге были исполнены, однако прямой дефолт в 2026-2027 гг. без реструктуризации долга или притока капитала остается вероятным. Компания испытывает системный кризис на фоне высоких ставок и общей низкой маржинальности каршеринга.

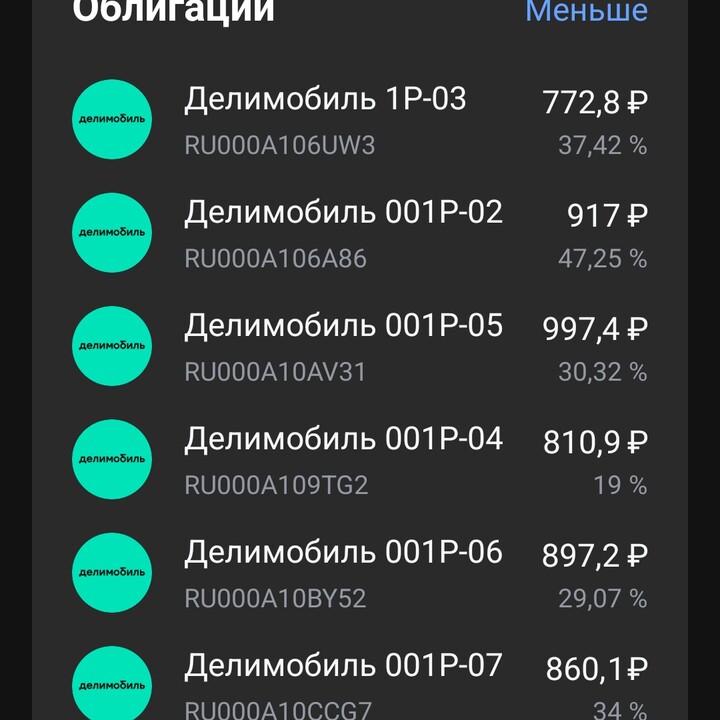

Доходность по некоторым выпускам облигаций выросла до 30-37%, что отражает высокие риски рынка. Несмотря на это, ряд фондов (например, TBRU) продолжают удерживать позиции. В данной ситуации стратегия может варьироваться от выжидательной до осторожного сокращения доли этих бумаг в портфеле в ожидании прояснения долговой ситуации.

#RU000A10CCG7 #RU000A10BY52

#DELI #RU000A10AV31

#RU000A10CCG7 #RU000A10BY52

#DELI #RU000A10AV31 {$TBRU@}

#облигации

#30LETNIY_PENsioner

#псвп #пульс_оцени

A.Baturo

A.Baturo

Romans_

Romans_

lex198620

19 janeiro 05:46