HeadHunter #HHRU. Оценка перспектив после возобновления торгов

Друзья, уже 26 сентября HeadHunter возобновит торги на Московской Бирже после долгожданной редомициляции. Напомню, что компания является крупнейшей в России по направлению онлайн-рекрутмента. Для начала предлагаю взглянуть на результаты за I полугодие 2024 года:

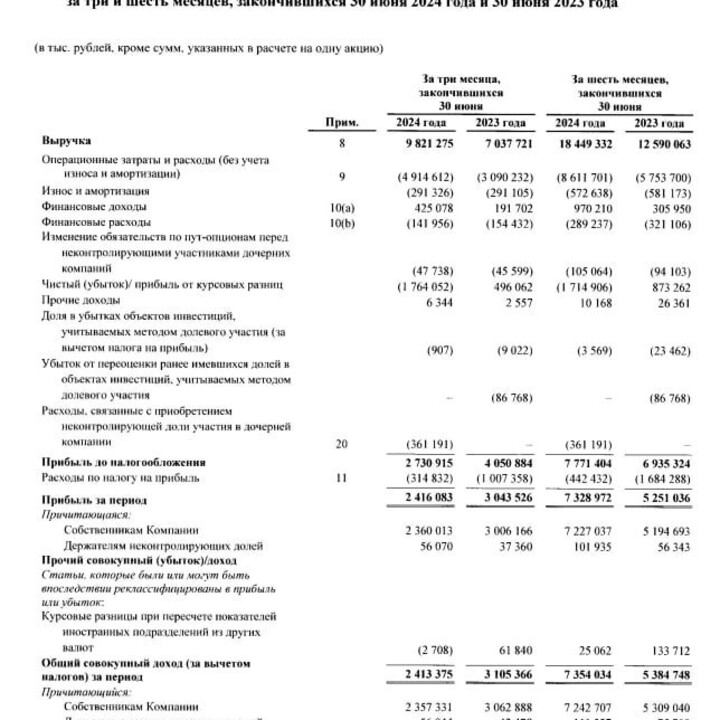

- Выручка: 18,4 млрд руб (+46,5% г/г)

- Скорр. EBITDA: 10,7 млрд руб (+49,8% г/г)

- Скорр. Чистая прибыль: 10,5 млрд руб (+103,6% г/г)

📈 Если говорить о цифрах, то у компании всё более чем отлично. HeadHunter выступает монополистом в сфере рекрутмента с колоссальной долей рынка в районе 50%, что позволяет компании генерировать сверхприбыль в условиях низкой безработицы. Как результат, высокие темпы роста по всем ключевым финансовым показателям и отличные перспективы в последующих периодах.

✅ Одним из ключевых моментов в данном кейсе являются дивиденды. Менеджмент компании оценивает суммарную выплату дивидендов после переезда в 35 млрд руб., что предполагает 17,7% дивдоходности к текущей цене или около 700 рублей дивидендов на одну акцию. При этом, в будущем компания намерена выплачивать порядка 75-100% чистой прибыли в качестве дивидендов.

Затрагивая тему дивидендов важно отметить, что по итогам 1П2024 на счетах компании скопилось около 27 млрд руб. При текущих темпах роста очевидно, что по итогам года чистая денежная позиция превысит 35 млрд руб, а это в свою очередь позволит компании спокойно реализовать намеченный план по выплатам.

–––––––––––––––––––––––––––

За счёт чего HeadHunter может быть интересен к покупке👇

- Высокие темпы роста

По итогам 2024 года компания ожидает выручку в 40 млрд руб, при скорр. EBITDA более 23 млрд руб. А в последующие 3 года таргетирует удвоение выручки в 2 раза относительно 2023 года, при сохранении высокой маржинальности бизнеса.

- Дивидендный потенциал

После редомициляции компания планирует направить на дивиденды 35 млрд руб (распределение прибыли за прошлые периоды), что предполагает дивдоходность выше среднего по рынку и в перспективе намерена выплачивать 75-100% от ЧП. Учитывая, что в обозримом будущем HeadHunter продолжит генерировать прибыль колоссальными темпами, то дивиденды выступают одним из ключевых драйверов бумаги.

- Льготное налогообложение

HeadHunter является IT-компанией, что предполагает наличие льготной налоговой ставки, которая действует до 2027 года. Более того, у компании нет долговых обязательств, а уровень долговой нагрузки ND/EBITDA составляет -1,4x.

–––––––––––––––––––––––––––

Итого:

Ранее нам удалось заработать на HeadHunter порядка +88,7%, что определенно можно считать отличным результатом. Компания была интересна и в прошлых периодах, однако тогда вопрос редомициляции, а также потенциальных дивидендов находился под вопросом. Однако теперь всё иначе.

Вскоре охотник за головами вернется на фондовый рынок и его перспективы выглядят весьма убедительными:

- Качественный бизнес с высокими темпами роста (высокие темпы будут сохранятся до конца СВО);

- Отсутствие долговой нагрузки;

- Потенциально высокие дивиденды.

❗️В целом у компании всё отлично, но важно учитывать нюанс с навесом продавцов в момент возобновления торгов. Free-float составляет 59%, что предполагает возможность существенного навеса. Дабы стабилизировать акции на старте торгов менеджмент компании планирует провести обратный выкуп и направит на него 10 млрд рублей.

Напомню, что торги расписками HHRU остановились по цене 3900 рублей и очень интересно будет посмотреть, каким же будет возобновление торгов, но уже акциями HEAD. На мой взгляд, целевой уровень по HeadHunter находится в районе 4700 рублей и если навес будет приличным, то будет возможность купить акции по более интересной цене, что сформирует ещё больший апсайд.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX